L’art de négocier les options : Guide du calculateur d’options de la Bourse de Montréal pour les débutants

Négocier des options peut sembler aussi complexe que trouver son chemin dans une forêt dense, mais lorsque vous avez les bons outils, la voie est claire et nette. La Bourse de Montréal (la MX) offre un calculateur d'options en ligne qui peut vous servir de véritable boussole. Cet outil gratuit vous aide à calculer et à comprendre la valeur théorique de ces titres, ce qui facilite la mise en place d'une stratégie dans le monde des options canadiennes sur actions, sur FNB, sur indices et sur devises.

Qu'est-ce que le calculateur d'options de la MX?

Le calculateur d'options de la MX agit comme un GPS financier. Comme un GPS qui vous guide dans une ville inconnue, le calculateur vous oriente dans l'univers complexe de la négociation d'options. Il est conçu pour évaluer la prime de divers instruments financiers canadiens, qu'il s'agisse d'options de type américain ou européen.

Pourquoi utiliser le calculateur d'options de la MX?

Imaginez que vous projetez une escapade en voiture. Vous ne partiriez pas sans avoir d'abord prévu le coût de l'essence, la durée du voyage et les escales possibles. De la même façon, le calculateur d'options de la MX vous aide à définir votre trajet dans le monde des placements :

- Estimation des rendements potentiels

- Évaluation du risque

- Prise de décisions éclairées

Vous pouvez saisir des données réelles du marché ou utiliser des scénarios théoriques, ce qui vous permet d'explorer différentes possibilités de placement avant d'effectuer une opération.

Comprendre les options américaines et européennes

Avant de plonger dans les données du calculateur, vous devez comprendre la différence entre les options de type américain et celles de type européen. C'est comme choisir entre un billet d'avion flexible (option américaine) et un billet à date fixe (option européenne).

- Option européenne : Elle se compare à un billet d'avion non remboursable à date fixe. Vous pouvez exercer ce type d'option uniquement à sa date d'échéance. C'est le cas, par exemple, des options sur devises, par exemple le dollar américain (USX).

- Option américaine : Elle se compare à un billet d'avion flexible. Vous pouvez l'exercer en tout temps, que ce soit à la date d'échéance ou avant. Les options sur actions et sur FNB entrent dans cette catégorie.

Données clés pour le calculateur d'options

Voici les renseignements essentiels que vous devrez fournir ainsi que des définitions et quelques analogies utiles.

Type de sous-jacent : Actif sur lequel repose le contrat d'option.

Analogie – Cela se compare à choisir l'ingrédient principal d'une recette. Dans ce cas-ci, il s'agit d'une action, d'un FNB, d'un indice ou d'une devise.

Type d'option : Indique si l'option est une option d'achat ou de vente.

Analogie – Il s'agit de votre stratégie de base : prévoyez-vous que le cours monte (option d'achat) ou baisse (option de vente)?

Date d'échéance : Date à laquelle l'option devient non valide si elle n'a pas été exercée.

Analogie – Il s'agit de la « date de péremption » de l'option, celle à laquelle votre option expire et ne peut plus être utilisée.

Prix de levée : Prix prédéterminé auquel le sous-jacent peut être acheté ou vendu à l'exercice de l'option d'achat ou de vente.

Analogie – Il s'agit de votre prix cible, comme le pointage de votre équipe dans le cadre d'un pari sportif.

Cours du sous-jacent ou cours actuel : Cours actuel de l'actif sous-jacent sur le marché.

Analogie – Il se compare au temps qu'il fait aujourd'hui : c'est la valeur actuelle de l'actif sur le marché.

Volatilité : Mesure des variations attendues du cours du sous-jacent au fil du temps, généralement exprimée en pourcentage annualisé.

Analogie – Ce sont les « sautes d'humeur » du cours de l'action ou, en d'autres mots, sa tendance à monter et à descendre.

Taux d'intérêt : Taux d'intérêt sans risque pour la période restante avant l'échéance de l'option.

Analogie – Il se compare au coût d'un emprunt pour acheter l'action plutôt que l'option. Il est généralement fondé sur les taux des obligations d'État.

Montant de dividende : Distributions en espèces attendues et versées aux actionnaires du sous-jacent pendant la durée de vie de l'option.

Analogie – Les dividendes que verse une société se comparent à une prime de fidélité aux actionnaires, exprimée en dollars par action.

Jours avant l'expiration : Nombre de jours civils avant que l'option n'expire et ne devienne non valide à moins d'être exercée.

Analogie – Il s'agit du compte à rebours applicable à un coupon spécial. Plus il reste de jours, plus il reste de temps pour que les prix évoluent en votre faveur, ce qui pourrait faire augmenter la valeur de votre coupon. À mesure que l'échéance approche, la valeur du coupon a tendance à reculer. De même, une option a tendance à perdre de la valeur au fil du temps.

Guide d'utilisation détaillé du calculateur d'options de la Bourse de Montréal

1. Accédez au calculateur.

2. Sélectionnez le type d'option (américain ou européen) dans la partie supérieure du calculateur.

3. Entrez toutes les données demandées.

4. Cliquez sur « APPLY CHANGES » pour générer les résultats.

5. Prenez connaissance du « prix théorique ». Il s'agit de la juste valeur théorique de l'option en fonction de vos données.

6. Examinez chacun des coefficients grecs. Ces chiffres spécifiques vous renseignent davantage sur l'option. Pour l'instant, concentrez-vous sur le delta et le thêta.

- Delta : Indique dans quelle mesure le prix de l'option évolue pour chaque augmentation ou diminution de 1 $ du cours du sous-jacent.

- Gamma : Indique dans quelle mesure le delta évolue pour chaque augmentation ou diminution de 1 $ du cours du sous-jacent.

- Véga : Reflète la variation du prix de l'option pour chaque changement de 1 % dans la volatilité.

- Thêta : Indique la valeur que l'option peut perdre chaque jour, toutes choses étant égales par ailleurs.

- Rho : Indique la sensibilité de l'option aux variations de taux d'intérêt.

7. Tenez compte des interactions entre ces valeurs, vos perspectives sur le marché et votre stratégie de négociation.

8. Comparez le prix de l'option selon le calculateur avec le cours du marché afin de savoir si l'option est surévaluée ou sous-évaluée.

9. Expérimentez en modifiant les données d'entrée afin de comprendre leur effet sur le prix de l'option et les coefficients grecs. En rajustant manuellement les paramètres, vous pouvez explorer une foule de scénarios et de conjonctures de marché.

Décoder les résultats : prix de l'option et coefficients grecs

Une fois que vous avez saisi tous les renseignements et cliqué sur « APPLY CHANGES », vous obtiendrez non seulement le prix théorique de l'option, mais aussi cinq indicateurs importants : les coefficients grecs. Il s'agit des statistiques descriptives de votre placement.

Delta

Le delta mesure le taux de variation du prix de l'option par rapport à la variation du cours du sous-jacent.

Analogie – Il se compare à un indicateur de vitesse. Si le delta est de 0,5, cela signifie que pour chaque variation de 1 $ du cours de l'action, le prix de l'option devrait varier de 0,50 $.

Gamma

Le gamma représente le taux de variation du delta par rapport au cours du sous-jacent.

Analogie – Il représente votre accélération. Il indique la vitesse à laquelle le delta évolue lorsque le cours de l'action augmente ou diminue, ce qui témoigne de la rapidité d'évolution de la sensibilité du prix de l'option.

Véga

Le véga mesure le taux de variation du prix de l'option par rapport à la variation de la volatilité implicite du sous-jacent.

Analogie – Ce coefficient se compare à un système de suspension : il représente votre capacité à absorber les chocs. Il indique dans quelle mesure le prix de l'option peut varier chaque fois que la volatilité augmente ou diminue de 1 %.

Thêta

Le thêta représente le taux de variation du prix de l'option au fil du temps, en supposant que tous les autres facteurs restent constants.

Analogie – Il s'agit du taux de dépréciation de votre véhicule de placement. Le thêta indique la valeur que votre option perd chaque jour à mesure que son échéance approche.

Rho

Le rho mesure le taux de variation du prix de l'option par rapport à la variation du taux d'intérêt sans risque.

Analogie – Ce coefficient se compare à votre consommation de carburant. Il indique dans quelle mesure le prix de votre option est sensible aux variations de taux d'intérêt.

Les négociateurs d'options doivent bien se familiariser avec ces coefficients grecs, car ils leur permettent de comprendre l'incidence de différents facteurs sur le prix des options. Vous ne conduiriez pas une voiture sans vous familiariser avec son tableau de bord. De même, les coefficients grecs vous donnent une vue d'ensemble de l'évolution d'une option dans différentes conjonctures de marché.

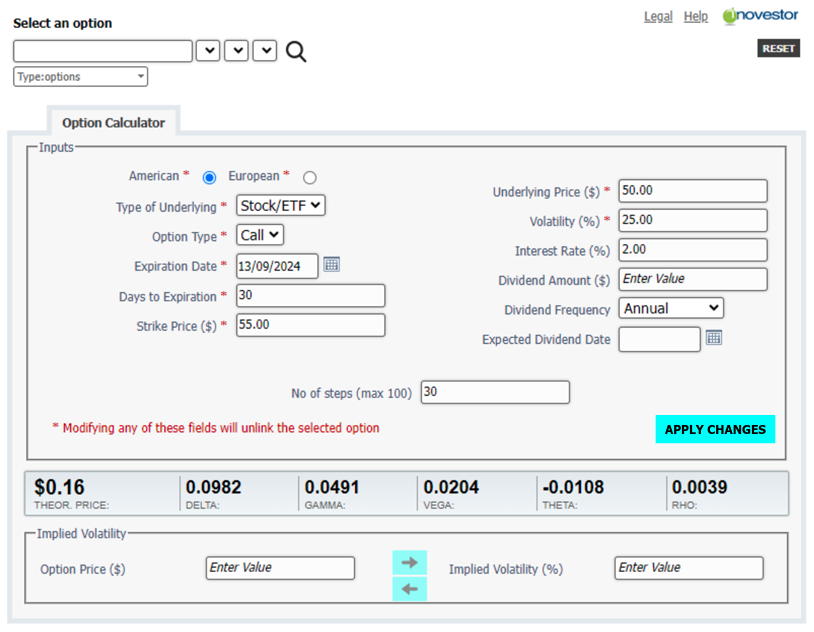

Mise en application : exemple concret

À l'aide du calculateur d'options de la Bourse de Montréal, faisons l'analyse d'une option d'achat sur l'action de la société fictive MapleGrove Syrup (MGS).

- Prix actuel du sous-jacent (de l'action) : 50 $

- Prix de levée : 55 $

- Jours avant l'expiration : 30

- Taux d'intérêt sans risque : 2 % (annualisé)

- Volatilité : 25 % (annualisé)

Après avoir saisi ces chiffres, vous obtiendrez des résultats semblables à ceux-ci :

- Prix de l'option : 0,16 $

- Delta : 0,0982

- Thêta : -0,0108

Que veulent dire ces chiffres?

- Le calculateur estime la valeur théorique de l'option à 0,16 $ par action.

- Le delta de 0,0982 signifie que si le cours de l'action de MapleGrove Syrup augmente de 1 $, la valeur de votre option augmentera d'environ 0,0982 $.

- Le thêta de -0,0108 signifie que toutes choses étant égales par ailleurs, l'option pourrait se déprécier d'environ 0,0108 $ chaque jour, simplement en raison du passage du temps.

N'oubliez pas que même si ces mesures constituent de bons outils d'analyse, elles se fondent sur des hypothèses et des modèles théoriques. Les conditions réelles du marché peuvent évoluer de manière complètement différente, d'où l'importance d'utiliser les coefficients grecs comme des guides plutôt que des prévisions absolues.

Conclusion

En maîtrisant le calculateur d'options de la Bourse de Montréal et en vous familiarisant avec les coefficients grecs, vous franchirez une étape importante qui vous permettra de négocier des options sur le marché canadien en toute confiance et de prendre des décisions de placement éclairées. N'oubliez pas de commencer modestement, de poursuivre votre apprentissage et de ne jamais dépasser votre tolérance au risque. Sur ce, bon calcul et bonne négociation!

Avis de non-responsabilité

Les stratégies décrites dans le présent article ne sont présentées qu'à des fins d'information et de formation. Elles ne doivent pas être interprétées comme étant des recommandations d'acheter ou de vendre quelque valeur mobilière que ce soit. Comme toujours, avant de mettre en œuvre des stratégies sur options, assurez-vous d'être à l'aise avec les scénarios proposés et d'être prêt à en assumer tous les risques.

© Bourse de Montréal Inc., 2024. Tous droits réservés. Il est interdit de reproduire, de distribuer, de vendre ou de modifier le présent document sans le consentement préalable écrit de Bourse de Montréal Inc. Les renseignements qui figurent dans le présent document sont fournis à titre d'information seulement. Ni Groupe TMX Limitée ni ses sociétés affiliées ne garantissent l'exhaustivité des renseignements qui figurent dans le présent document et ne sont responsables des erreurs ou des omissions que ceux-ci pourraient comporter ni de l'utilisation qui pourrait en être faite. Ce document ne vise aucunement à offrir des conseils d'ordre juridique, comptable, fiscal ou financier ou des conseils de placement, entre autres, et on ne doit pas s'y fier à de telles fins. L'information présentée ne vise pas à encourager l'achat de titres inscrits à la Bourse de Montréal, à la Bourse de Toronto ou à la Bourse de croissance TSX. Le Groupe TMX et ses sociétés affiliées ne cautionnent ni ne recommandent les titres mentionnés dans le présent document. Bourse de Montréal et MX sont des marques déposées de Bourse de Montréal Inc. TMX et le logo de TMX sont des marques déposées de TSX Inc. et elles sont utilisées sous licence.