Mieux comprendre la liquidité des options sur CCAÉ

Dans cet article qui conclut notre série en cinq parties sur les options sur certificats canadiens d'actions étrangères (CCAÉ), nous examinerons où se trouve la liquidité de ces options, et comment ce marché émergent s'est comporté dans des conditions réelles. Nous analyserons d'abord les aspects fondamentaux de ce marché, soit la concentration par symbole, le volume, l'intérêt en cours et la segmentation par échéance, en faisant appel à des exemples concrets, ce qui permettra de comprendre pourquoi ce marché a rapidement fait ses preuves.

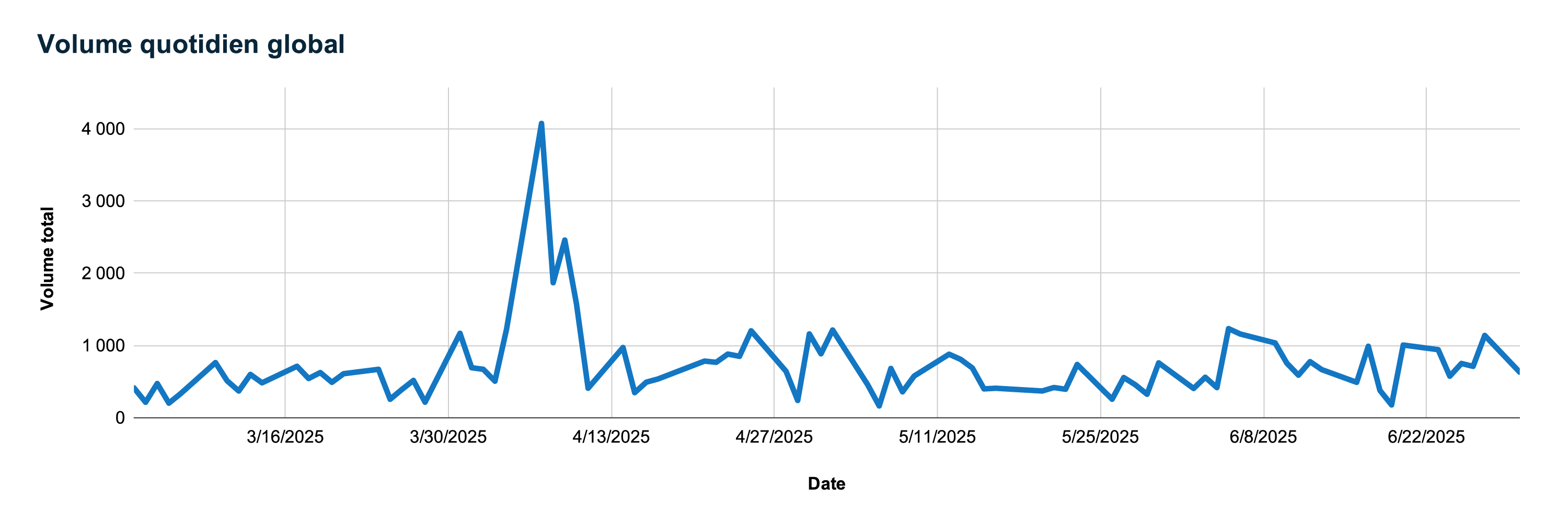

Volume de négociation quotidien : du pic initial à la stabilisation

Lorsque les options sur CCAÉ ont été lancées à la mi-mars, l'activité était naturellement modeste : moins de 100 contrats ont été négociés chaque jour au cours de la première semaine. Or, les chiffres ont rapidement évolué à mesure que les négociateurs ont fait l'essai du nouveau produit, le volume quotidien passant à plus de 1 000 contrats en l'espace de dix jours de négociation. Le véritable tournant s'est produit au début du mois d'avril, autour des premières échéances hebdomadaires et mensuelles simultanées, lorsque le volume a dépassé les 4 000 contrats, sous l'effet des stratégies de petite spéculation et de report systématique. Dans les semaines qui ont suivi, le rythme de négociation s'est stabilisé : chaque séance enregistre désormais un volume de négociation d'environ 600 à 900 contrats, même en l'absence d'annonces importantes de la part des entreprises. Ces chiffres sont signe que les participants peuvent généralement exécuter des ordres de 5 à 20 contrats sans s'inquiéter outre mesure du manque de liquidité ou de l'imprévisibilité des exécutions.

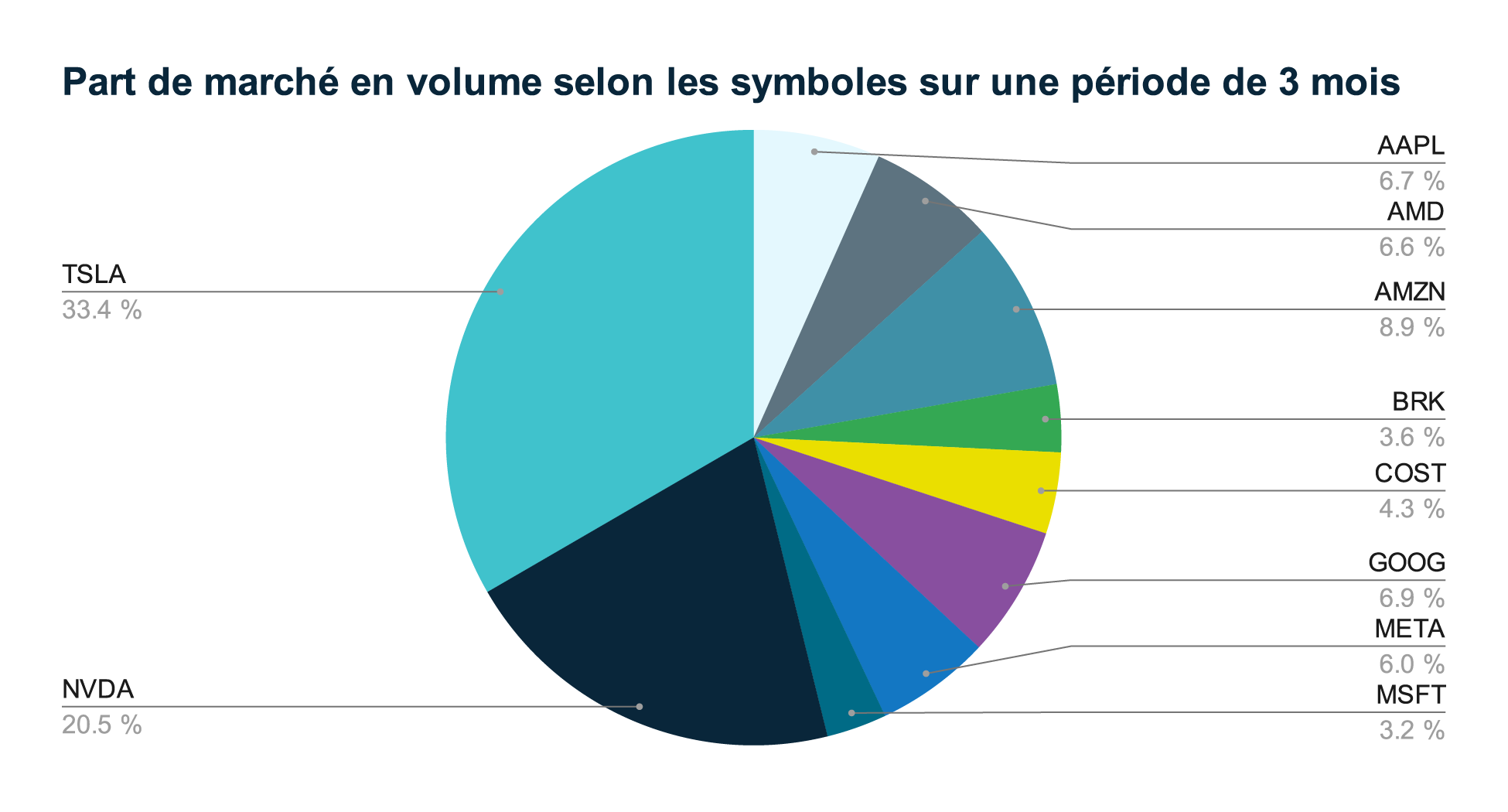

Concentration du volume : les titres à bêta élevé se démarquent

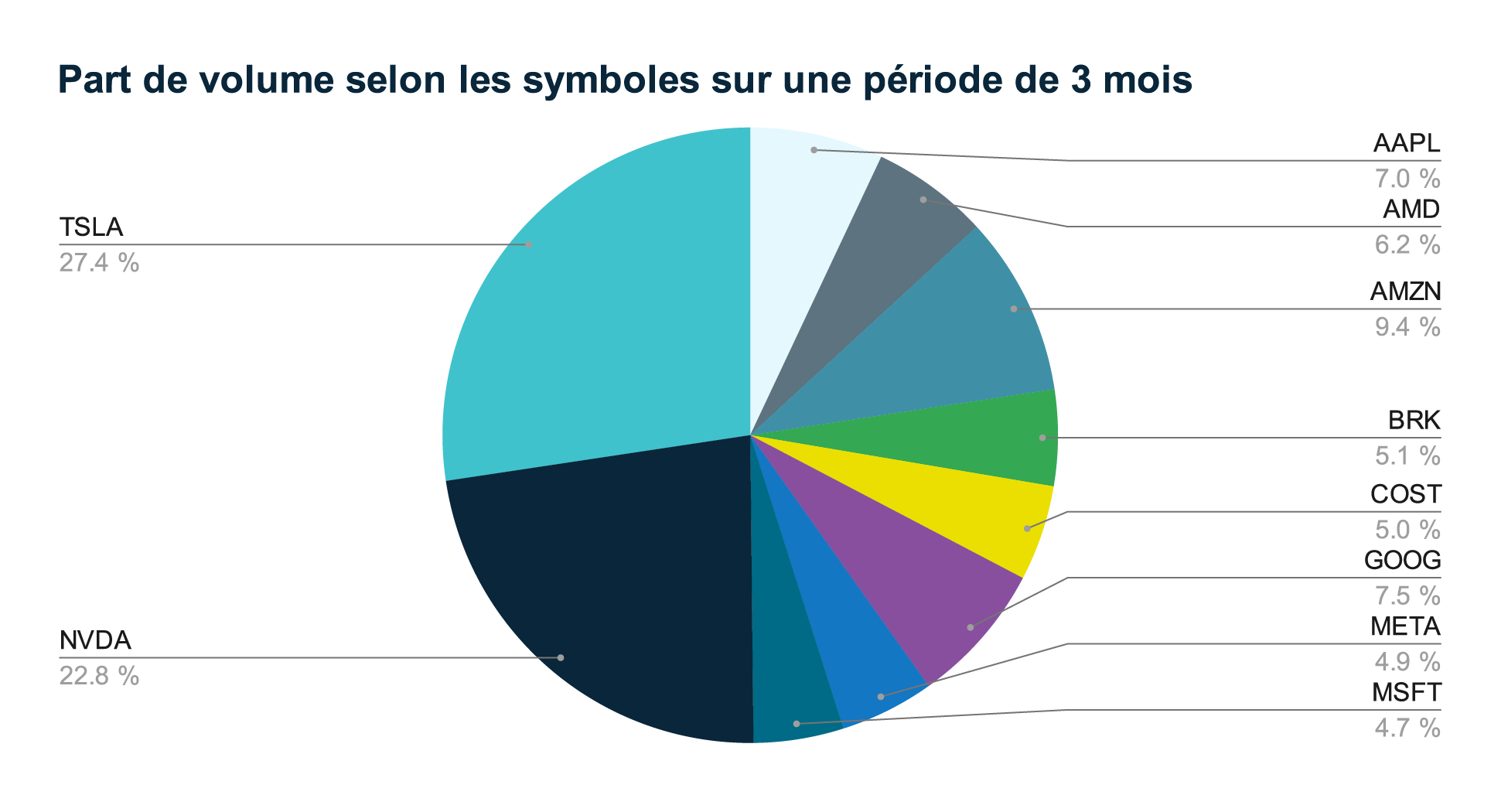

Si l'on va au-delà des données globales, on constate que l'activité de négociation se concentre majoritairement dans un petit nombre de sous-jacents. Les CCAÉ de Tesla (couverts en $ CA) et les CCAÉ de Nvidia (couverts en $ CA) représentent à eux seuls plus de la moitié du volume total des options sur CCAÉ, soit une part respective d'environ 33 % et 20 %. Le groupe suivant, les CCAÉ d'Amazon.com (couverts en $ CA), les CCAÉ d'Alphabet (couverts en $ CA) et les CCAÉ d'Apple (couverts en $ CA), représente à lui seul une autre tranche d'environ 25 %, de sorte qu'un grand groupe de six autres titres se partage le reste. Cette concentration montre que les titres à bêta élevé, dont le cours évolue fortement en fonction des nouvelles, dominent l'activité de négociation, car les participants au marché se positionnent en fonction des annonces de résultats financiers, des lancements de produits et des événements macroéconomiques.

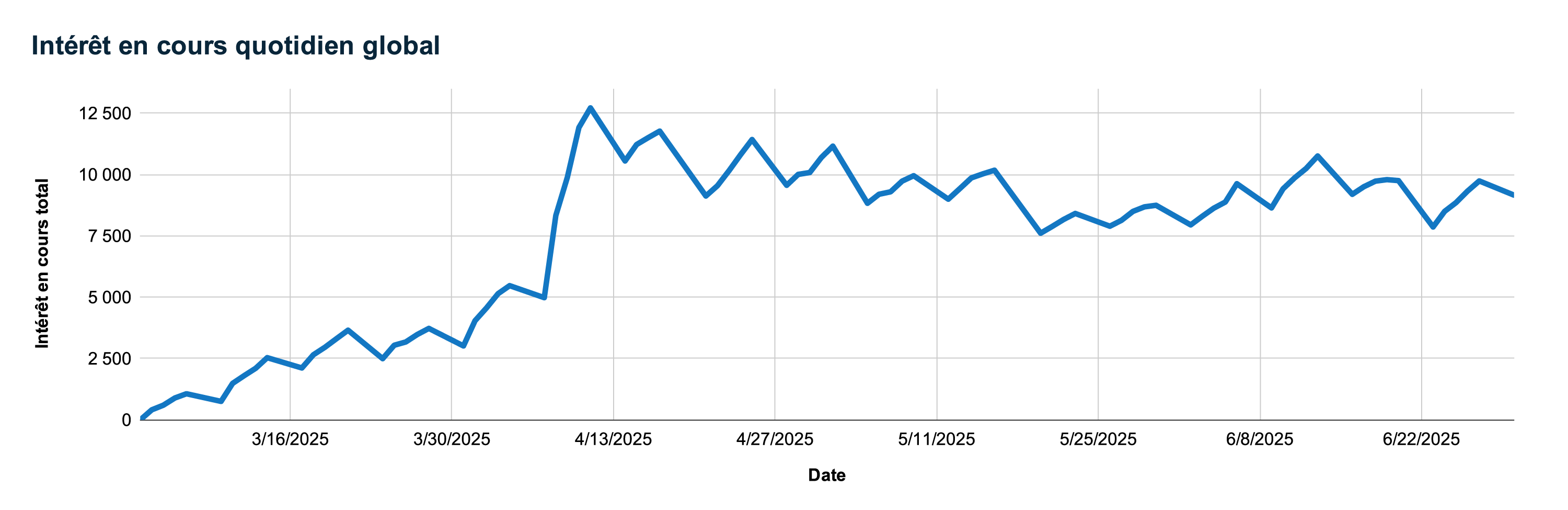

Intérêt en cours total : une croissance rapide suivie d'un plateau stable

L'intérêt en cours a suivi une évolution similaire. Alors qu'elles étaient quasiment nulles au moment du lancement, les positions en cours sur les options sur CCAÉ ont dépassé les 12 000 contrats à la mi-avril, un chiffre englobant à la fois les nouvelles opérations et un grand nombre de positions reportées d'un cycle à l'autre. Au cours des semaines suivantes, l'intérêt en cours s'est stabilisé entre 8 000 et 11 000 contrats, fluctuant au fil des échéances hebdomadaires et mensuelles, mais sans jamais s'effondrer. La continuité de ce plateau à l'échelle de plusieurs dates de report confirme que les participants au marché ne sont pas simplement curieux; ils établissent et maintiennent des positions dans le cadre d'opérations de couverture et de génération de revenus, et de stratégies directionnelles.

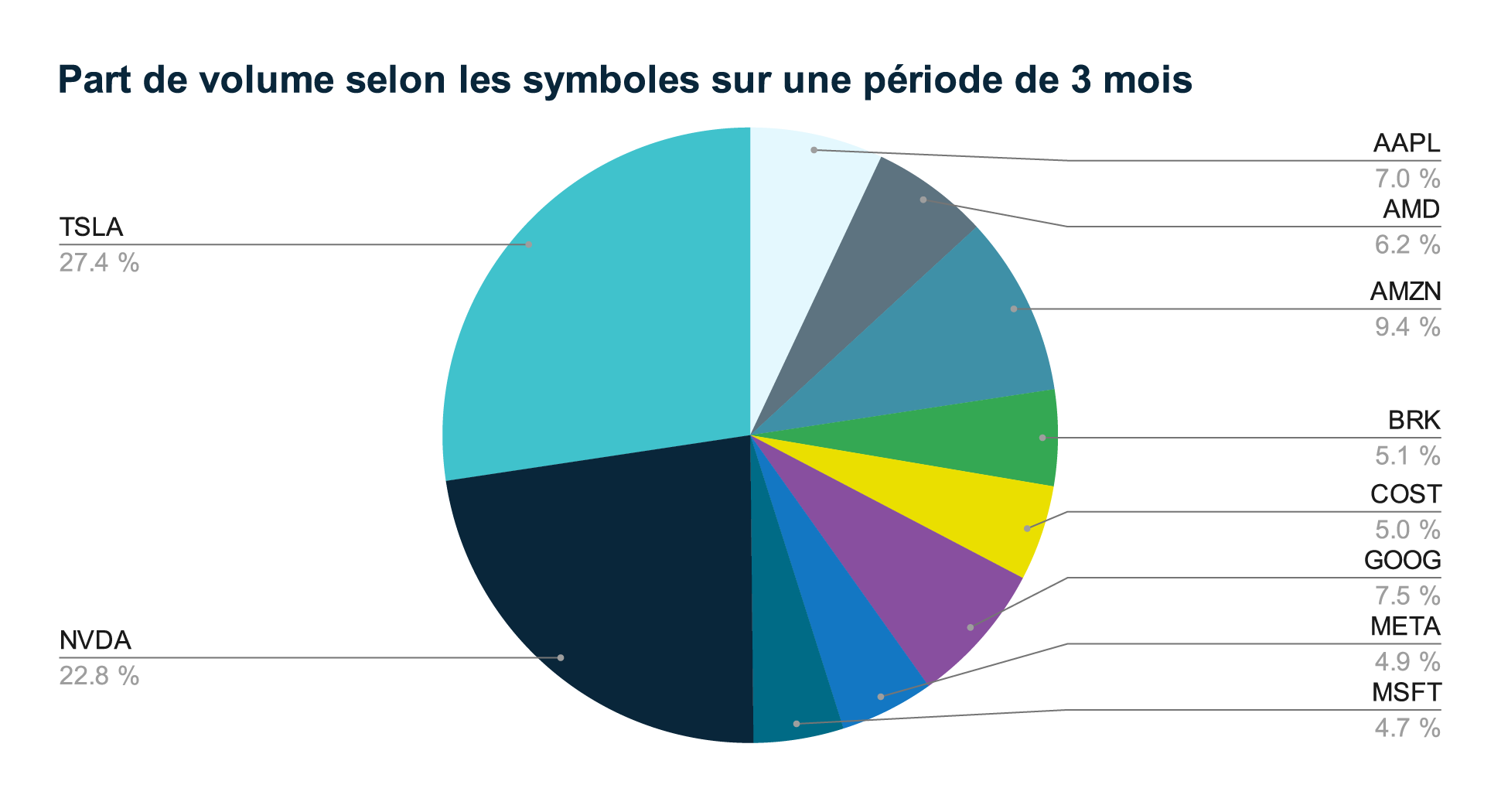

Concentration de l'intérêt en cours : ces titres qui mobilisent les investisseurs

Tout comme pour le volume, l'intérêt en cours se focalise principalement dans les sous-jacents de premier plan. Les CCAÉ de Tesla (couverts en $ CA) représentent environ 27 % du total des contrats en cours, suivis des CCAÉ de Nvidia (couverts en $ CA) à 23 %. Les CCAÉ d'Amazon.com (couverts en $ CA), les CCAÉ d'Alphabet (couverts en $ CA) et les CCAÉ d'Apple (couverts en $ CA) affichent chacun une part se situant entre 7 % et 9,4 %, tandis que les six autres titres se partagent le dernier quart. Cette répartition indique où peuvent se trouver d'importants bassins de liquidité. Parmi les cinq titres en tête de file, on pourra constater un taux de rotation plus élevé, ainsi qu'un intérêt en cours considérable à différents prix de levée. Cette tendance de concentration montre que ces titres donnent généralement lieu à des marchés à deux côtés plus profonds.

Analyse par période d'échéance : liquidité selon l'horizon temporel

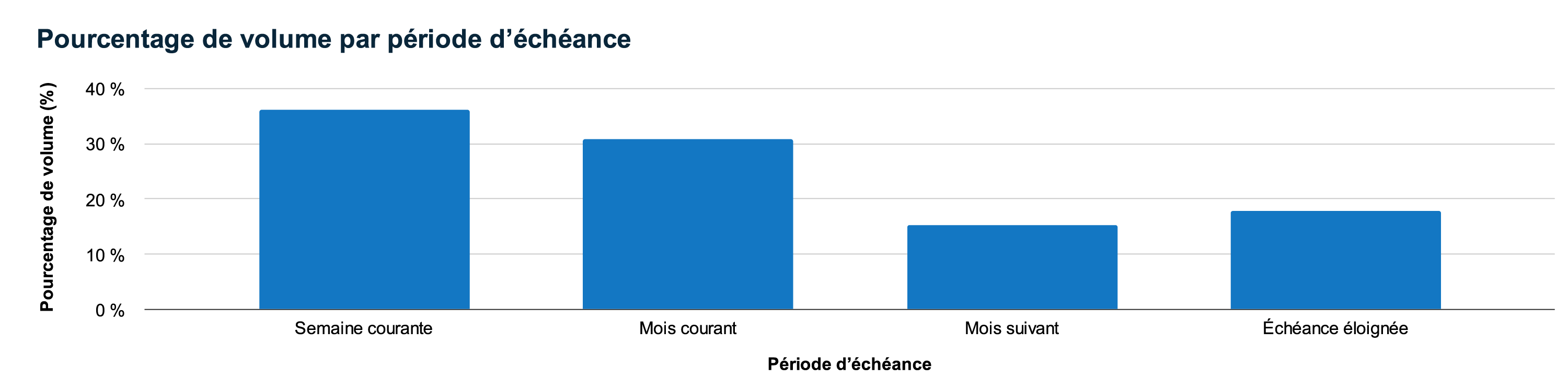

Pour maximiser la qualité d'exécution en fonction de la stratégie, on classe chaque contrat dans l'une de ces quatre catégories de « temps restant avant l'échéance » : semaine courante (0-7 jours), mois courant (8-30 jours), mois suivant (31-60 jours) et échéance éloignée (> 60 jours). Les graphiques à barres ne soient pas présentés ici, mais les données sous-jacentes révèlent la répartition suivante :

Les contrats échéant dans la semaine courante représentent 36,7 % du volume total, mais seulement 22,3 % de l'intérêt en cours. Ils se retrouvent de ce fait dans l'arène des négociateurs de petite spéculation gamma et des négociateurs sur événements, qui privilégient le roulement intense et les opérations immédiates et acceptent donc une faible persistance des positions en contrepartie d'une rotation rapide.

Les contrats échéant dans le mois courant représentent 30,5 % du volume et 29,8 % de l'intérêt en cours, ce qui constitue un équilibre optimal pour les options d'achat couvertes, les options de vente de protection et les écarts à risque défini. Ces stratégies nécessitent à la fois une rotation raisonnable et la capacité de maintenir les positions en cas d'événements majeurs.

L'activité sur contrats échéant le mois suivant est moins forte, représentant 15,2 % du volume et à 15,1 % de l'intérêt en cours. Cet horizon convient mieux aux écarts calendaires et aux reports stratégiques lorsque le négociateur oriente ses perspectives sur une période dépassant un peu le cycle des échéances rapprochées.

Bien que les contrats à échéance éloignée ne représentent que 17,6 % du volume, ils dominent l'intérêt en cours à raison d'une part de 33,8 %, ce qui illustre les opérations de couverture des investisseurs institutionnels et des investisseurs individuels stratégiques qui conservent une exposition sur plusieurs mois.

Qu'il s'agisse de réaliser de la petite spéculation sur le gamma hebdomadaire, de toucher une prime mensuelle ou d'établir une couverture selon des prévisions de marché sur plusieurs mois, si vous adaptez l'horizon de vos opérations à la période présentant la profondeur et la persistance appropriées, vous aurez la certitude que vos ordres pourront être appariés à ceux des participants naturels sans causer d'incidence excessive sur le marché.

Conclusion : un marché liquide à plusieurs couches

Après être passé par une phase de calibration initiale et un essor du volume, le marché des options sur CCAÉ se caractérise maintenant par une concentration dans les titres vedettes et la stabilité de l'intérêt en cours, et il s'est développé pour former un écosystème granulaire présentant une segmentation selon l'échéance. Les investisseurs individuels peuvent désormais trouver leurs repères au sein de chaque couche de liquidité, des échéances à court terme en constante effervescence jusqu'aux échéances à long terme où s'exerce la couverture stratégique, avec une précision s'appuyant sur les données.

Cette analyse de la liquidité conclut notre exploration en cinq parties des options sur CCAÉ. Nous avons entamé cette série en examinant les principes fondamentaux des options sur CCAÉ, la structure unique de ces options et leur positionnement sur le marché. Nous avons ensuite étudié les mécanismes régissant l'établissement de leur prix et les caractéristiques des contrats, ce qui a permis de présenter le cadre technique nécessaire à tous les négociateurs. Notre troisième article a comparé les options sur CCAÉ aux options américaines classiques en soulignant plusieurs avantages clés, notamment l'élimination de la complexité liée aux devises. Le quatrième article a montré comment les investisseurs peuvent construire des portefeuilles complets en recourant aux options sur CCAÉ qui répondent à leurs objectifs de placement spécifiques et à leur profil de risque. Les perspectives sur la liquidité abordées dans cet article complètent ce tour d'horizon, et vous disposez ainsi de tous les outils nécessaires pour explorer avec confiance et précision ce marché en constante évolution.

© Bourse de Montréal Inc., 2025. Tous droits réservés. Il est interdit de reproduire, de distribuer, de vendre ou de modifier le présent document sans le consentement préalable écrit de Bourse de Montréal Inc. Les renseignements qui figurent dans le présent document sont fournis à titre d'information seulement. Ni Groupe TMX Limitée ni ses sociétés affiliées ne garantissent l'exhaustivité des renseignements qui figurent dans le présent document et ne sont responsables des erreurs ou des omissions que ceux-ci pourraient comporter ni de l'utilisation qui pourrait en être faite. Le présent document ne vise aucunement à offrir des conseils d'ordre juridique, comptable, fiscal ou financier ou des conseils de placement, entre autres, et on ne doit pas s'y fier à de telles fins. L'information présentée ne vise pas à encourager l'achat de titres inscrits à la Bourse de Montréal, à la Bourse de Toronto ou à la Bourse de croissance TSX. Le Groupe TMX et ses sociétés affiliées ne cautionnent ni ne recommandent les titres mentionnés dans le présent document. Bourse de Montréal et MX sont des marques de commerce de Bourse de Montréal Inc. Groupe TMX, TMX, le logo de TMX, TMX Group, Bourse de Toronto et Bourse de croissance TSX sont des marques de commerce de TSX Inc. et elles sont utilisées sous licence. Toutes les autres marques de commerce mentionnées dans le présent document appartiennent à leurs propriétaires respectifs.