Comprendre la réussite d’une opération sur la courbe des rendements obligataires canadiens

Au cours du mois qui a précédé le 21 décembre 2020, quelque 30 000 opérations1 portant sur l'écart entre les taux à cinq ans et à dix ans au Canada ont été exécutées. De ce nombre, on ignore lesquelles étaient des opérations fondées sur l'accentuation de la courbe effectuées par des courtiers pour le compte de clients, et lesquelles étaient effectuées par des participants souhaitant couvrir leur exposition à la courbe de rendement dans le cadre d'une autre opération. Il semble toutefois plausible que des clients aient pris et maintenu une position très profitable sur les contrats à terme sur obligations du gouvernement du Canada de cinq ans (CGF) et de dix ans (CGB) pendant la récente accentuation de la courbe des taux canadiens.

Stratégies intergroupes

Une stratégie intergroupe est l'appellation officielle d'une stratégie effectuée en bourse portant sur plus d'un instrument (ou produit à terme). Dans l'étude de cas qui suit, il sera question d'une stratégie consistant à acheter (ou vendre) deux contrats CGF et à vendre (ou acheter) un contrat CGB pour exécuter une opération fondée sur l'accentuation (ou l'aplatissement) de la courbe. Cette stratégie est exécutée à un même prix pour les trois contrats utilisés.

Il existe des stratégies intergroupes pour plusieurs structures différentes, par exemple, l'écart entre les contrats CGF et CGB (taux à cinq ans et à dix ans), entre les contrats CGZ et CGF (taux à deux ans et à cinq ans), entre les contrats CGZ et CGB (taux à deux ans et à dix ans), et même entre les contrats CGZ, CGF et CGB combinés (papillon sur les taux à deux ans, à cinq ans et à dix ans). Ces stratégies ont ceci d'avantageux que l'ensemble de l'opération se produit simultanément et à un seul prix; ainsi, un client peut établir un ordre à cours limité et attendre que le marché atteigne ce niveau, plutôt que d'exécuter l'opération au cours du marché ou de faire porter un ordre (normalement, un ordre au mieux) sur plusieurs composantes simultanément à un prix cible combiné.

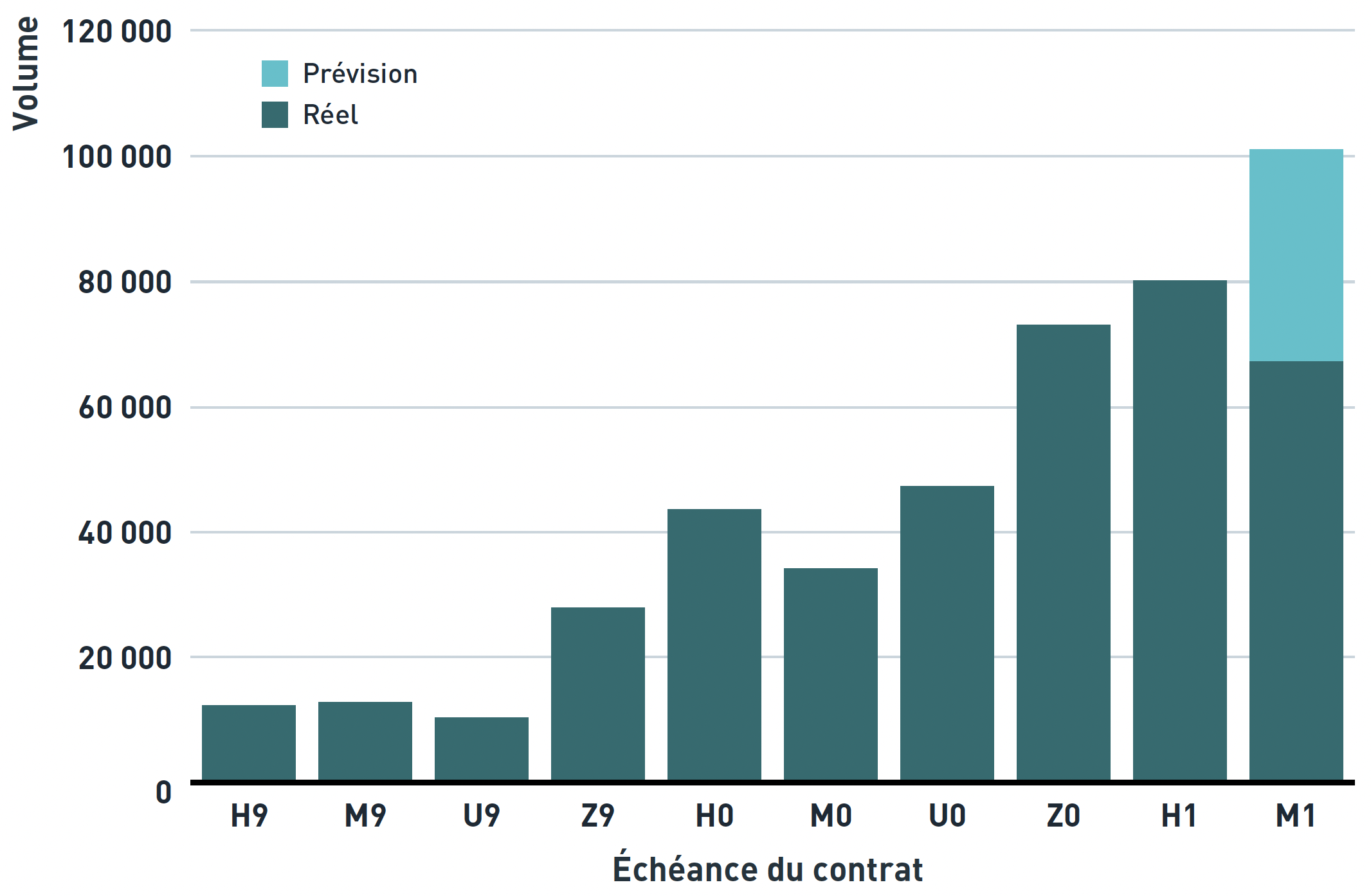

Au cours des derniers trimestres, des clients ont pris conscience de la simplicité et de la valeur procurées par l'exécution des composantes multiples d'une stratégie de contrats à terme, comme le démontre la croissance du volume à la Bourse de Montréal, qui a commencé à la fin de 2019 et s'est poursuivie jusqu'à maintenant. La figure 1 indique le volume pendant la durée de chaque contrat trimestriel d'une stratégie reposant sur deux contrats CGF et un contrat CGB. Grosso modo, le volume de cette stratégie exécuté dans le cadre de stratégies intergroupes a été multiplié par huit : il est passé d'une moyenne d'à peine plus de 10 000 contrats chaque trimestre à entre 70 000 et 80 000 contrats au cours du dernier trimestre écoulé. La projection en ce qui concerne le contrat d'échéance M1 est linéaire et se fonde sur le volume d'opérations exécutées jusqu'à la mi-avril et qui s'est poursuivi à un rythme qui atteindra ou dépassera celui de l'échéance H1.

FIGURE 1

Volume des contrats CGF et CGB de la stratégie

Source : Bourse de Montréal

Opérations fondées sur une accentuation de l'écart de rendement des obligations du gouvernement du Canada de cinq ans et de dix ans (contrats CGF et CGB)

Étant donné le volume de la stratégie pendant la durée du plus récent contrat, ainsi que dans les contrats de l'échéance Z0, nous tentons de nous placer dans la peau du gestionnaire de portefeuille qui a exécuté cette opération et nous examinons le processus d'analyse et d'exécution de l'opération sur contrats à terme par lequel ce gestionnaire serait passé.

En règle générale, un processus d'investissement rigoureux comprend les étapes suivantes :

- Formation d'une perspective sur le marché

- Choix d'une structure de titres particuliers pour établir la position

- Calcul du portage et du changement graduel de valeur à l'approche de l'échéance (roll-down)

- Estimation ex ante d'un gain par unité de risque (analyse de Sharpe)

- Évaluation des risques

- Exécution

- Suivi et réévaluation

- Opération de liquidation

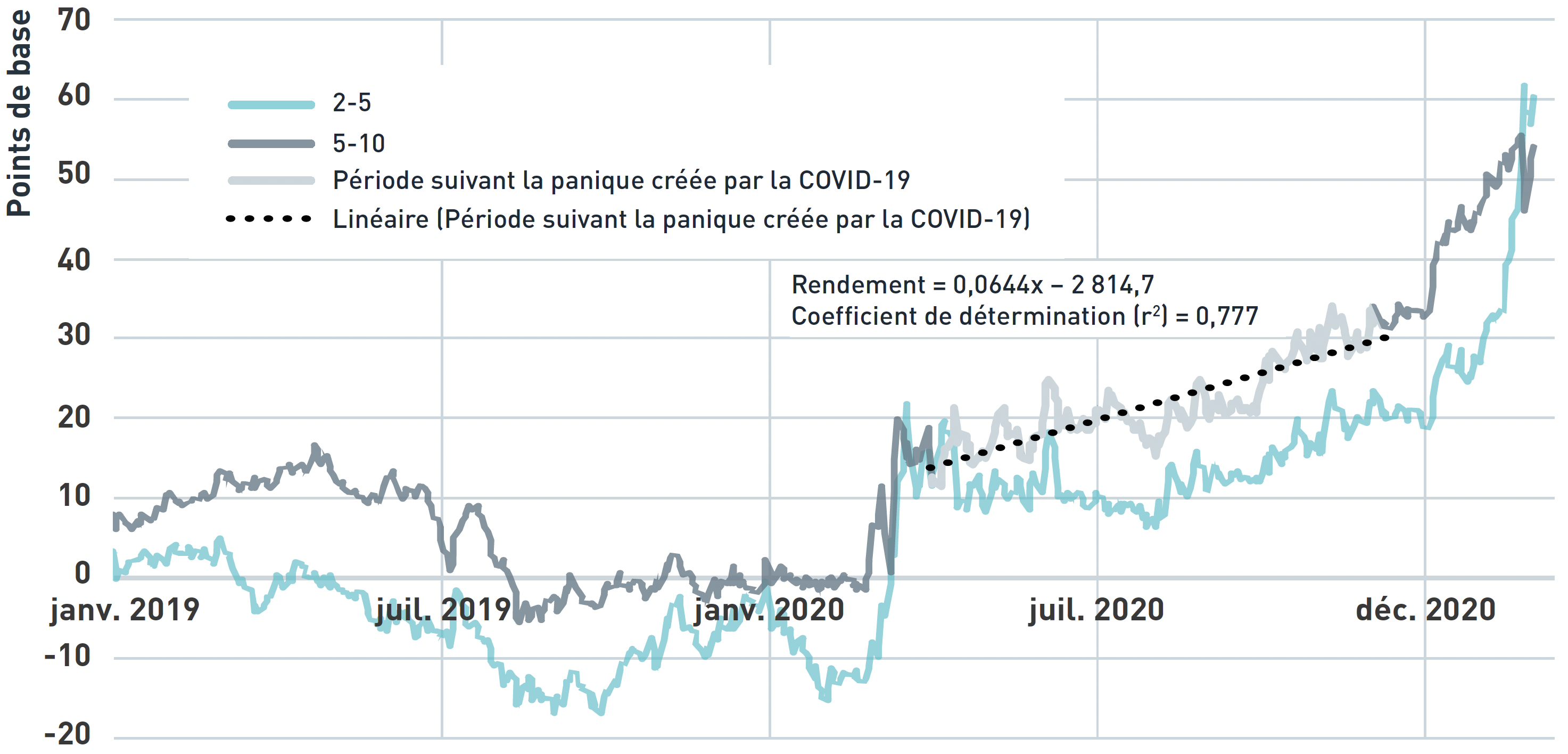

Pour comprendre une partie de la réflexion qu'a pu mener un gestionnaire de portefeuille pour établir une position fondée sur l'accentuation de la courbe au moyen de contrats à terme d'obligations de cinq ans et de dix ans à la fin de décembre, nous pouvons nous pencher sur les cours en date du 21 décembre 2020 et d'imaginer son processus d'analyse.

Perspective sur le marché

Un gestionnaire pourrait s'attendre à l'accentuation de la courbe en raison d'une analyse macroéconomique prévoyant une reprise accélérée ou de l'apparition d'attentes inflationnistes croissantes résultant des mesures de stimulation monétaire, ou même par une simple analyse de tendance de la courbe des taux à cinq ans et à dix ans depuis la fin de la panique induite par la pandémie en mars 2020. Il n'est pas nécessairement possible de reconstituer le processus de formation d'une perspective d'accentuation de la courbe, mais nous pouvons aisément tracer la courbe des taux à cinq ans et à dix ans le 21 décembre et effectuer une simple analyse linéaire de la ligne de tendance qui permet de constater que la courbe s'était accentuée d'environ deux points de base chaque mois depuis la fin de mars 2020. Il est aussi possible de constater que la tendance était bien établie et présentait un coefficient de détermination (r2) d'environ 0,8 (autrement dit, la corrélation entre la date et le niveau des rendements était d'environ 90 %, ce qui signifie que pratiquement rien à part le passage du temps n'était suffisant pour prévoir la pente de la courbe). Cette observation, susceptible d'avoir contribué au processus décisionnel de notre gestionnaire fictif, est présentée à la figure 2.

FIGURE 2

Courbe de rendement des obligations de 2 à 5 ans et de 5 à 10 ans depuis janvier 2019

Source : Base de données sur les titres à revenu fixe Sapphire de BMO Marchés des capitauxi

Structure de l'opération

En raison de leur accessibilité, les contrats à terme ont gagné en popularité pour réaliser des opérations sur la courbe de rendement : ils ne requièrent pas d'opérations de financement par mise en pension potentiellement coûteuses et fastidieuses, ils offrent une transparence des prix, ils sont souvent soustraits aux restrictions en matière de bilan qui s'appliquent aux portefeuilles et, grâce à leur effet de levier inhérent, ils permettent de conserver de précieuses liquidités qui peuvent servir à d'autres usages. Dans notre exemple, nous présumons que, même s'il était possible d'effectuer cette opération fondée sur l'accentuation de la courbe en se servant d'obligations au comptant, notre gestionnaire de portefeuille a tiré profit des avantages susmentionnés liés aux contrats en choisissant de structurer l'opération au moyen de contrats à terme.

À la date de l'opération, les contrats CGFH21 et CGBH21 étaient au prix indiqué à la figure 3. Pour ce qui est de l'exécution, la manière la plus simple de réaliser une opération neutre du point de vue de la valeur monétaire d'un point de base (VM01) aurait été d'exécuter la stratégie combinant deux contrats CGF et un contrat CGB pour 500 unités (1 000 contrats CGF contre 500 contrats CGB) à un prix de 106,462 et de rajuster ensuite, au besoin, le nombre de contrats CGB pour créer une opération exactement neutre du point de vue de la VM01. Compte tenu du faible niveau des taux d'intérêt, les gestionnaires ne choisissent pas tous cette voie; cependant, établir une position acheteur de VM01 nette, même par un petit montant, n'aurait sans doute pas été acceptable.

Figure 3

Source : Bourse de Montréal, Base de données sur les titres à revenu fixe Sapphire de BMO Marchés des capitauxi

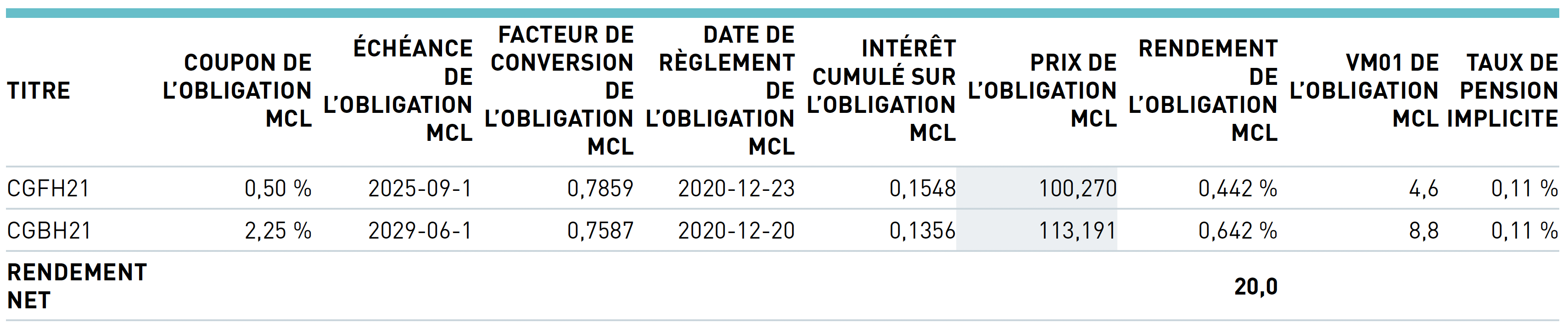

Le détail des obligations les moins chères à livrer que reproduisent les contrats à terme, en particulier en ce moment où il n'existe aucune probabilité raisonnable de substitution d'obligations les moins chères à livrer (MCL) au sein du panier à livrer, est présenté à titre de référence à la figure 4. Le gestionnaire aurait, de manière synthétique, pris une position fondée sur l'accentuation de la courbe de l'écart entre les obligations échéant en septembre 2025 (dans environ 4,75 ans) et celles échéant en juin 2029 (dans environ 8,5 ans) à 20 points de base. Bien sûr, l'opération synthétique réalisée au moyen de contrats à terme suivra de près le mouvement des obligations sous-jacentes; toutefois, la corrélation ne sera pas parfaite puisque la valeur relative de l'obligation MCL par rapport au contrat à terme fluctuera et se traduira par le niveau des opérations sur la base portant sur ce contrat (non présenté dans la figure) et le taux de pension implicite3 de l'obligation MCL.

Figure 4

Source : Base de données sur les titres à revenu fixe Sapphire de BMO Marchés des capitauxi, Bourse de Montréal

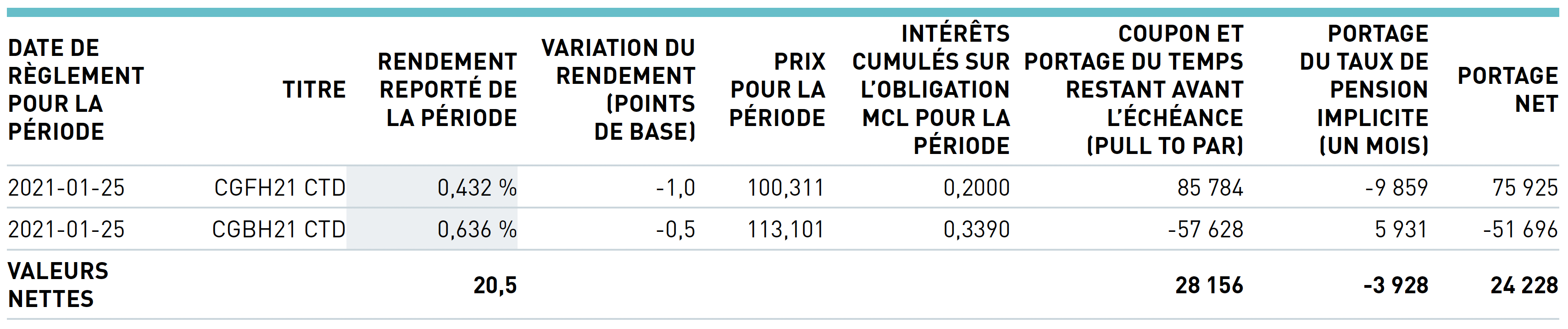

Portage et changement graduel de valeur à l'approche de l'échéance (roll-down)

Le coût de détention de la position sur contrat à terme durant l'horizon de placement est l'un des éléments importants à prendre en considération avant de conclure quelque opération que ce soit. Cette mesure peut être évaluée en recalculant le prix des obligations un mois plus tard selon l'hypothèse que la courbe de rendement se maintienne pendant l'horizon de placement en question. Cela fait, nous pouvons établir le coût de financement en utilisant le taux de pension implicite des contrats et additionner les deux résultats. Ces calculs sont présentés à la figure 5; le gestionnaire aurait constaté que cette opération fondée sur l'accentuation de la courbe comportait un portage net positif d'environ 0,4 point de base par mois, soit 25 000 $ par mois pour l'opération présentée à la figure 3.

Figure 5

Source : Base de données sur les titres à revenu fixe Sapphire de BMO Marchés des capitauxi

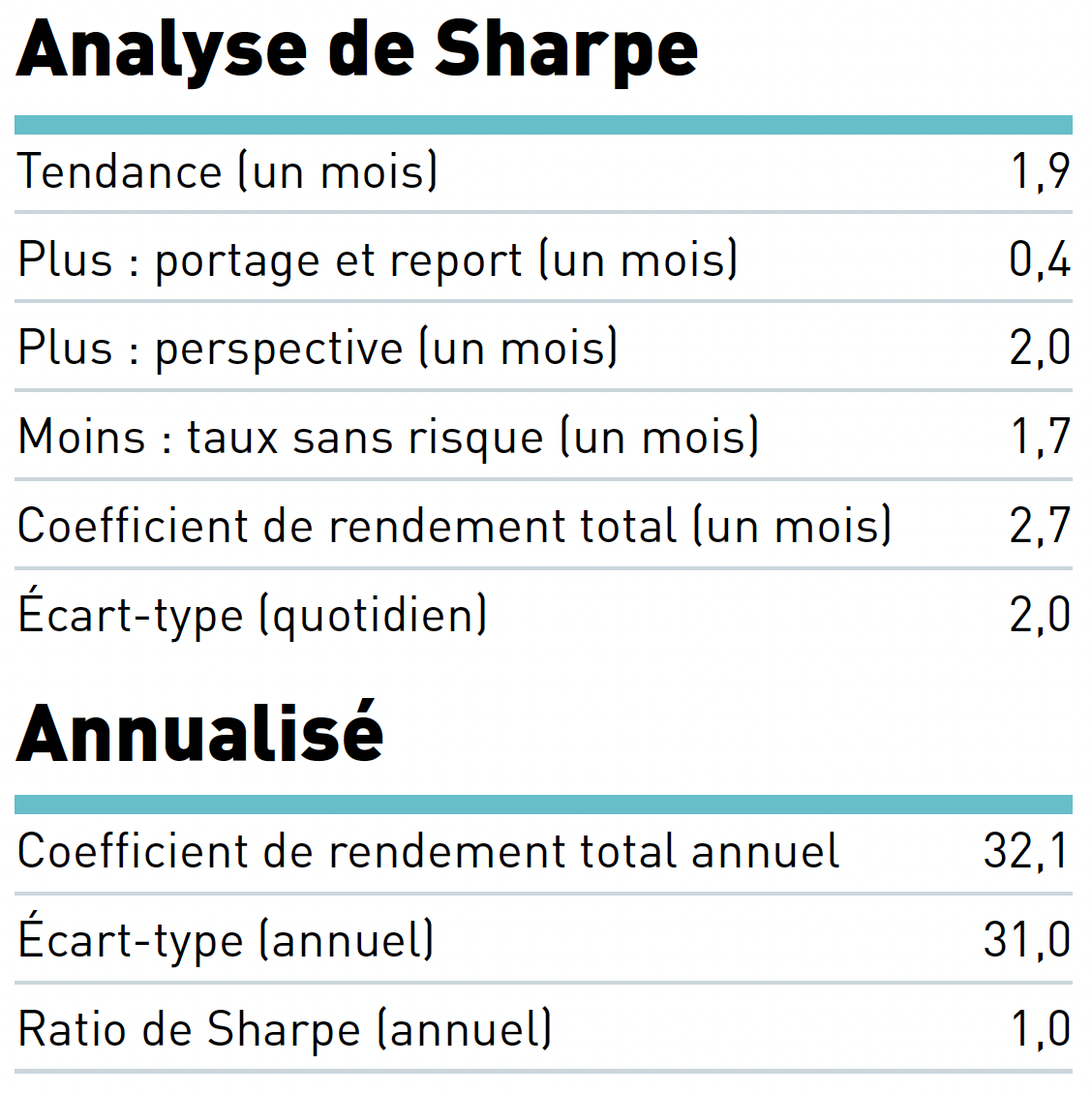

Analyse de Sharpe ex ante

Bien que les gestionnaires ne réalisent pas tous une analyse prospective de chaque opération, une telle analyse est souvent utile pour faire un choix entre de nombreuses opérations possibles ou pour déterminer la meilleure manière d'exprimer une perspective. Dans ce cas-ci, nous établissons le rendement prévu à une date qui tombe un mois plus tard au moyen d'un calcul de la tendance (à partir de la figure 2), du portage et du changement graduel de valeur à l'approche de l'échéance qui sont prévus (figure 5) ainsi que d'une perspective hypothétique du gestionnaire selon lequel la courbe s'accentuera de 2 points de base supplémentaires pendant la période d'évaluation. Le rendement total attendu de 4,3 points de base dans un mois, moins le taux sans risque, est annualisé, puis divisé par l'écart-type quotidien, également annualisé4, afin d'obtenir un ratio de Sharpe ex ante d'environ 1,0 le 21 décembre. Ces chiffres sont présentés à la figure 6.

Figure 6

Évaluation des risques

Dans toute opération sur l'accentuation de la courbe, la possibilité que la perspective macroéconomique adoptée soit incorrecte constitue le risque le plus important. Dans ce cas-ci, cela peut prendre deux formes. Premièrement, la courbe peut s'aplatir en raison de l'augmentation des niveaux de rendement à cinq ans lorsque les marchés tiennent compte d'une augmentation antérieure du taux cible décrétée par la Banque du Canada à la lumière de l'accélération de la reprise économique. Deuxièmement, la courbe peut s'aplatir parce que les rendements à dix ans chutent rapidement alors que les marchés s'attendent à la persistance de la faiblesse des taux à un jour ou à l'absence d'inflation à long terme.

Étant donné que l'on s'attend à une reprise lente à la suite de la pandémie et à de mauvaises nouvelles possibles, le deuxième risque est probablement plus important au fil du temps, puisque même une reprise soutenue à la suite d'une récession se produit rarement de manière uniforme et constante. Il faut en retenir qu'un aplatissement rapide est tout à fait possible dans le second scénario, mais ne l'est probablement pas dans le premier puisque les bonnes surprises économiques tendent à être moins courantes et moins intenses que les surprises qui ont un effet baissier.

Suivi et réévaluation

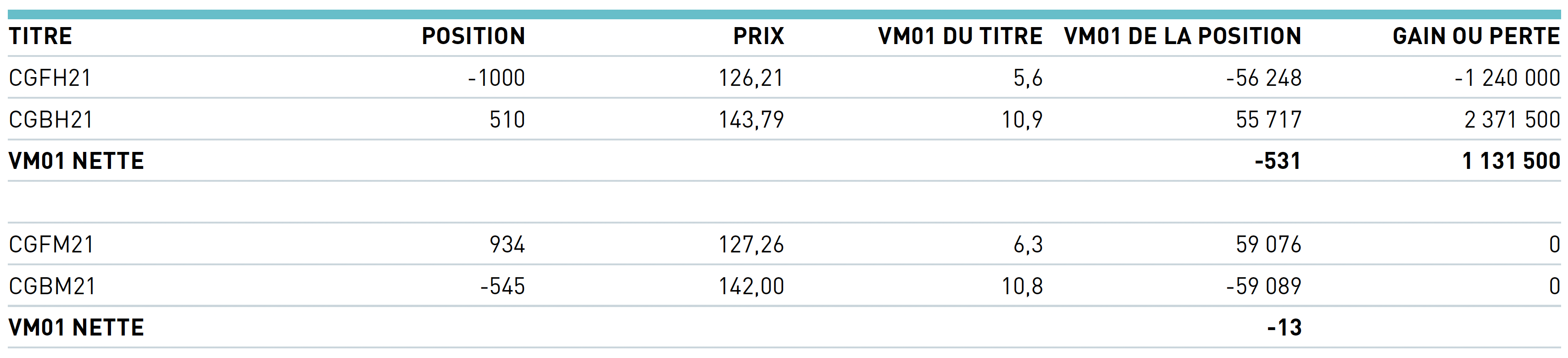

Malgré les nombreux avantages de cette opération sur contrats à terme, l'une des complications liées à sa réalisation réside dans la nécessité de reporter la position sur le nouveau contrat actif à la fin de février si le gestionnaire souhaite conserver son exposition. L'opération aurait eu lieu pendant la période « liquide » du report des contrats H21 aux contrats M21, disons le 23 février. À cette date, la courbe se sera fortement accentuée et tout gestionnaire détenant cette position aurait réalisé d'importants gains, mais pourrait avoir décidé de maintenir la position plus longtemps.

L'opération de report est illustrée à la figure 7. Le gestionnaire liquide les positions établies le 21 décembre et prend de nouvelles positions sur les contrats CGFM21 et CGBM21. Il est à noter que le nombre total de contrats diffère légèrement puisque la VM01 du contrat CGFM21 était nettement plus élevée que celle du CGFH21. Nous avons choisi de conserver le montant de VM01 initial de l'opération, mais le gestionnaire pourrait bien entendu avoir décidé de le rajuster à tout niveau voulu à la date de report5. La dernière colonne de la figure 7 indique le bénéfice réalisé au 23 février, moment auquel la courbe s'était déjà redressée de près de 20 points de base, à 39,8.

Figure 7

Source : Bourse de Montréal

Opération de liquidation

Enfin, le 3 mars, après un épisode de craintes d'aplatissement qui a retranché de la stratégie quelques points de base, toutefois rapidement récupérés, notre gestionnaire fictif décide de liquider la position et pour s'assurer de réaliser un profit. Ces opérations sont présentées à la figure 8; dans celles-ci, la stratégie du gestionnaire gagne encore quelques points de base et dégage un profit de près de 132 000 $ depuis la date de report, soit un total de 1,263 million de dollars, ou 21,4 points de base.

Figure 8

Source : Bourse de Montréal

Résumé

En résumé, nous supposons que bien des gestionnaires ont mené une réflexion semblable à celle décrite ci-dessus et ont ainsi généré d'importants gains en portefeuille au début de l'année 2021. En décidant de réaliser cette opération au moyen de contrats à terme, ces gestionnaires ont bénéficié de l'exécution simultanée, en toute simplicité, d'une opération sur stratégie intergroupe, ils n'ont pas eu à réaliser de fréquentes et potentiellement coûteuses opérations de financement par mise en pension, et ils peuvent avoir préservé leur précieux bilan ainsi qu'avoir tiré profit de l'effet de levier inhérent aux contrats.

Pour plus d'informations, inscrivez-vous pour recevoir les dernières nouvelles et mises à jour ou contactez-nous.

1 Sous l'appellation officielle de stratégie intergroupe, les données sont publiées quotidiennement à l'adresse https://www.m-x.ca/nego_igs_fr.php. Chaque point de données renvoie à deux contrats CGF par rapport à un contrat CGB.

2 Prix de la stratégie « 2CGF-1CGB » : (2 x prix du CGF) – (1 x prix du CGB) = (2 x 127,45) – (1 x 148,44) = 106,46

3 Pour de plus amples renseignements sur le taux de pension implicite, se reporter à l'article intitulé « Le taux de pension implicite », publié en avril 2020.

4 Par la multiplication de la racine carrée de 250 jours de négociation par année.

5 Ou à toute autre date.

À propos de l'auteur:

Kevin Dribnenki

Kevin Dribnenki écrit des articles sur les dérivés sur titres à revenu fixe et les possibilités qu'offrent les marchés canadiens. M. Dribnenki a géré pendant plus de dix ans des portefeuilles de titres à revenu fixe à valeur relative, d'abord à titre de gestionnaire de portefeuille pour le Régime de retraite des enseignantes et des enseignants de l'Ontario, puis pour la société BlueCrest Capital Management. Au cours de cette période, il a géré des portefeuilles d'obligations canadiennes sur le marché au comptant ainsi que des portefeuilles internationaux alpha à effet de levier. Il a aussi donné plusieurs conférences sur les titres à revenu fixe et les dérivés. Titulaire d'un baccalauréat en économie de l'Université de Victoria et d'un MBA de la Richard Ivey School of Business, Kevin Dribnenki est analyste financier agréé (CFA).Suivez Kevin en LinkedIn

i BMO Marchés des capitaux est un nom commercial utilisé par BMO Groupe financier pour les services bancaires en gros de la Banque de Montréal, de BMO Harris Bank N.A. (membre de la FDIC), de Bank of Montreal Ireland Plc et de Bank of Montreal (China) Co. Ltd., et pour les services de courtage auprès des clients institutionnels de BMO Capital Markets Corp. (membre de la SIPC) aux États-Unis, de BMO Nesbitt Burns Inc. (membre du Fonds canadien de protection des épargnants) au Canada et en Asie et de BMO Capital Markets Limited (autorisée et réglementée par la Financial Conduct Authority) en Europe et en Australie. « BMO Marchés des capitaux » est une marque de commerce de la Banque de Montréal, utilisée sous licence.

© Bourse de Montréal Inc., 2021. Tous droits réservés. Il est interdit de reproduire, de distribuer, de vendre ou de modifier le présent document sans le consentement préalable écrit de Bourse de Montréal Inc. Le présent document est fourni à titre informatif seulement. Les opinions exprimées et les conseils fournis dans la présente publication reflètent uniquement ceux de son auteur. Le Groupe TMX et ses sociétés affiliées ne cautionnent pas la présente publication. Ni Groupe TMX Limitée ni ses sociétés affiliées ne garantissent l'exhaustivité des renseignements qui figurent dans la présente publication et ne sont responsables des erreurs ou des omissions que ceux-ci pourraient comporter ni de l'utilisation qui pourrait en être faite ou des décisions prises sur la base de ceux-ci. Cette publication ne vise pas à offrir des conseils d'ordre juridique, comptable, fiscal, financier ou autre, et l'on ne doit pas s'y fier à de telles fins. L'information présentée ne vise pas à encourager l'achat de titres ou de dérivés inscrits à la Bourse de Montréal, à la Bourse de Toronto ou à la Bourse de croissance TSX. Le Groupe TMX et ses sociétés affiliées ne cautionnent ni ne recommandent les titres mentionnés dans la présente publication. CGB, CGF, CGZ, Bourse de Montréal et MX sont des marques de commerce de Bourse de Montréal Inc. TMX, le logo de TMX, « The Future is Yours to See. » et « Voir le futur. Réaliser l'avenir. » sont des marques de commerce de TSX Inc. et elles sont utilisées sous licence.