Contrats sur acceptations bancaires : malgré de légères différences, l’histoire se répétera-t-elle

Les marchés du contrat BAX expriment souvent de trop fortes attentes quant à un resserrement de la politique monétaire1

Depuis 2009, les marchés du BAX misent sur des hausses de taux de la Banque du Canada qui, souvent, ne finissent pas par se concrétiser2. Malgré le discours et les mesures accommodantes de la banque centrale, la courbe des taux à 90 jours au Canada a continué, par moments, à prédire plus de hausses du taux directeur que la Banque du Canada n'était prête à réaliser.

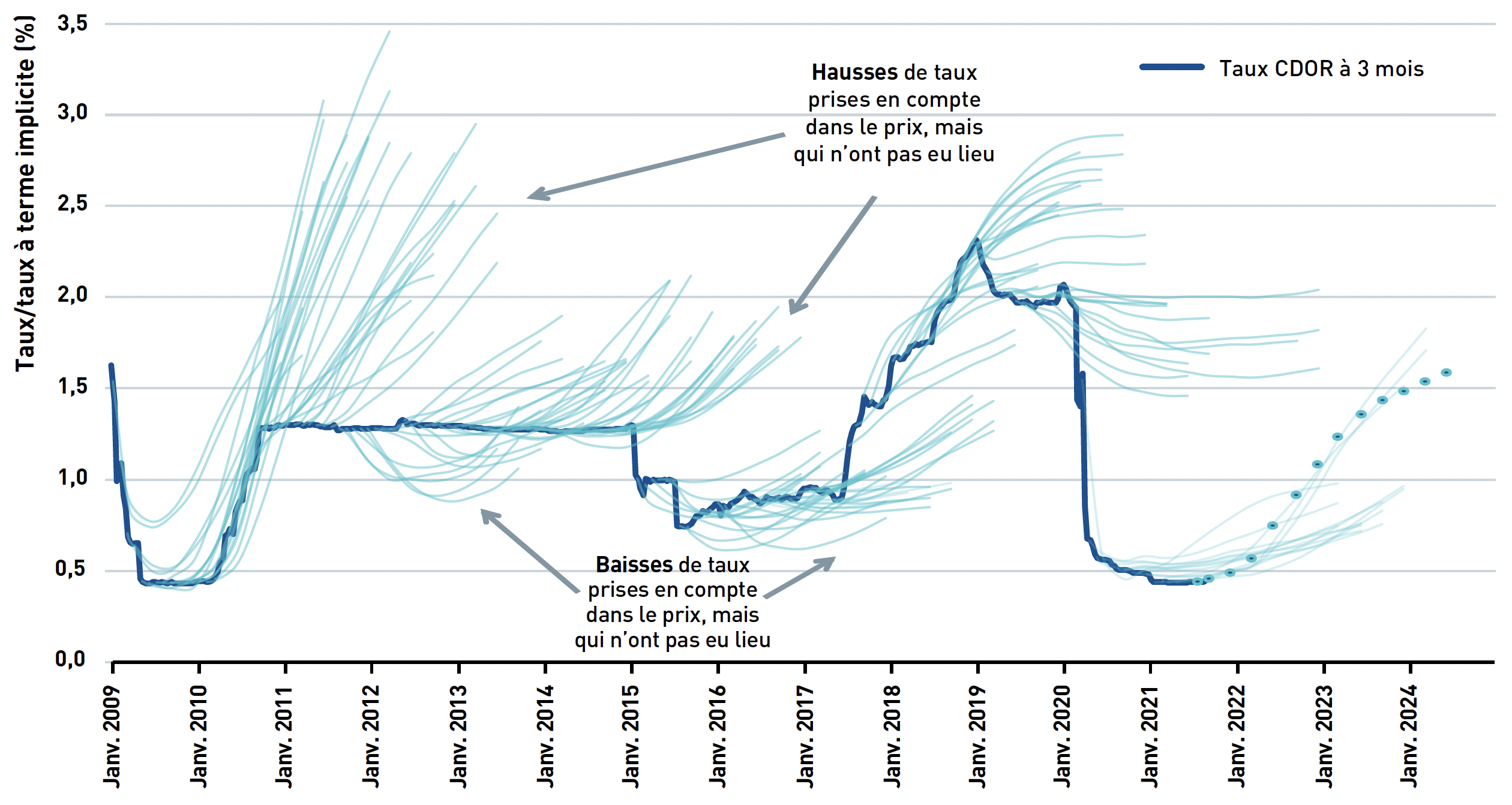

Pour vérifier cette théorie, nous publions périodiquement des analyses et des observations fondées sur la représentation graphique des taux à 90 jours à la figure 1, que nous avons mise à jour jusqu'à la fin d'août 2021. Dans le graphique, les « tracés en spaghetti » représentent les courbes des taux pour les contrats à terme sur taux CDOR de 90 jours3 (BAX) à la Bourse de Montréal, saisies chaque mois depuis janvier 2009, soit au début de la reprise suivant la crise financière de 2008. La ligne continue représente le taux CDOR4, ce qui permet de comparer facilement le taux implicite du contrat à terme au taux CDOR réel à la même date. Il va sans dire que le taux CDOR suit de près le taux cible de la Banque du Canada, qui sert d'assise pour les taux des échéances à court terme de la courbe des taux au Canada.

Dans la figure 1, les courbes de taux au-dessus de la ligne continue du taux CDOR représentent les périodes où, par le biais d'un BAX à faible prix (rendement plus élevé), le marché des contrats à terme anticipait une hausse de taux d'intérêt à court terme qu'au final, la Banque du Canada n'a jamais décrétée. De même, les courbes de taux en dessous de la ligne continue pour le taux CDOR représentent les périodes où le marché a anticipé, à tort, des baisses ou des chutes des taux d'intérêt à court terme de la part de la banque centrale. Force est de constater que le premier phénomène (les hausses non concrétisées) s'est produit beaucoup plus souvent que le deuxième.

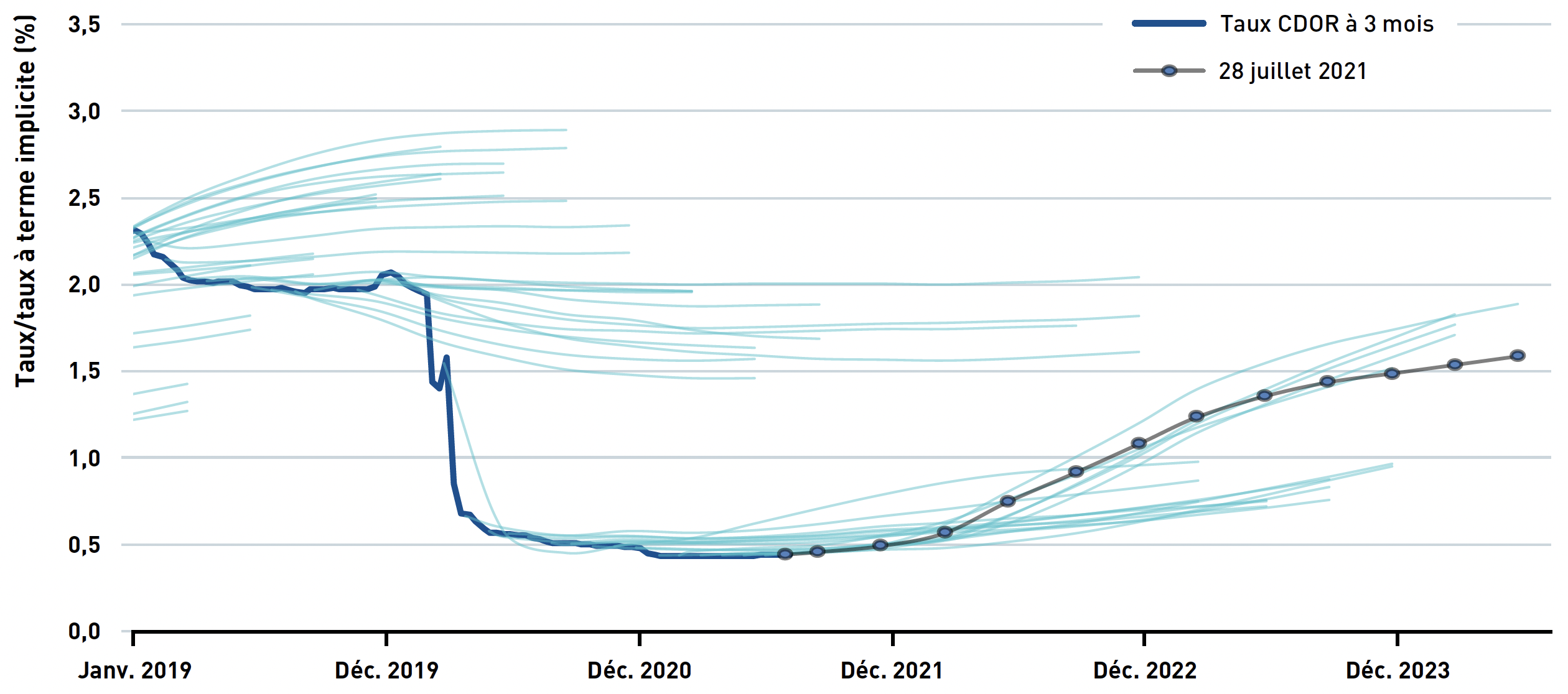

FIGURE 1

Taux CDOR et courbes mensuelles du BAX depuis janvier 2009

Source : Base de données sur les titres à revenu fixe Sapphire de BMO Marchés des capitauxi, Bourse de Montréal

Situation actuelle

Dernièrement, le marché du contrat BAX a formulé des prévisions somme toute exactes, notamment en prédisant assez bien qu'entre mars 2020 et mars 2021, la Banque du Canada laisserait son taux cible tel quel (comme en témoigne la proximité entre les courbes des taux et la ligne continue, qui représente le taux CDOR). Cependant, depuis le début de l'été, le marché a recommencé à anticiper une intervention accrue de la banque centrale et un retour à une politique monétaire active.

À la figure 1, la courbe mise en évidence représente l'évolution du contrat BAX à partir de la fin d'août 2021 et prédit une série d'environ trois hausses de taux, qui ne se produiraient pas immédiatement, mais bien à partir de 2022. Précisons toutefois que la courbe se situe à un niveau légèrement inférieur à celui du début d'août. Loin d'être extrême sur le plan des attentes de resserrement, cette situation n'est pas sans rappeler celle de 2009, au lendemain de la crise économique au Canada. À l'époque, le segment des échéances à court terme de la courbe de taux laissait entrevoir une série de hausses de taux, mais avec plus d'hésitations de la part de la banque centrale. Plus précisément, la courbe du BAX laissait supposer par moments que le taux CDOR augmenterait de 2,5 % à 3 % (à coups de 10 hausses de 25 points de base), alors qu'en 2010, la Banque du Canada augmentait provisoirement son taux de 0,5 % à 1,25 % (avec seulement 3 hausses de 25 points de base). Au cours de cette période, l'augmentation maximale sur 12 mois était de 87 points de base pour le taux CDOR, mais de 202 points de base sur les marchés du contrat BAX5 – un résultat beaucoup plus substantiel qui laisse une grande marge de manœuvre pour réaliser des profits.

Amélioration de la composition du contrat BAX

Rappelons que le contrat à terme BAX a considérablement évolué au cours des 12 dernières années. Quelques modifications apportées aux caractéristiques du contrat6 et l'élargissement de son adoption par les participants du pays et de l'étranger ont permis de développer la liquidité du produit, de sorte que le volume quotidien moyen est aujourd'hui trois fois plus important qu'en 2009.

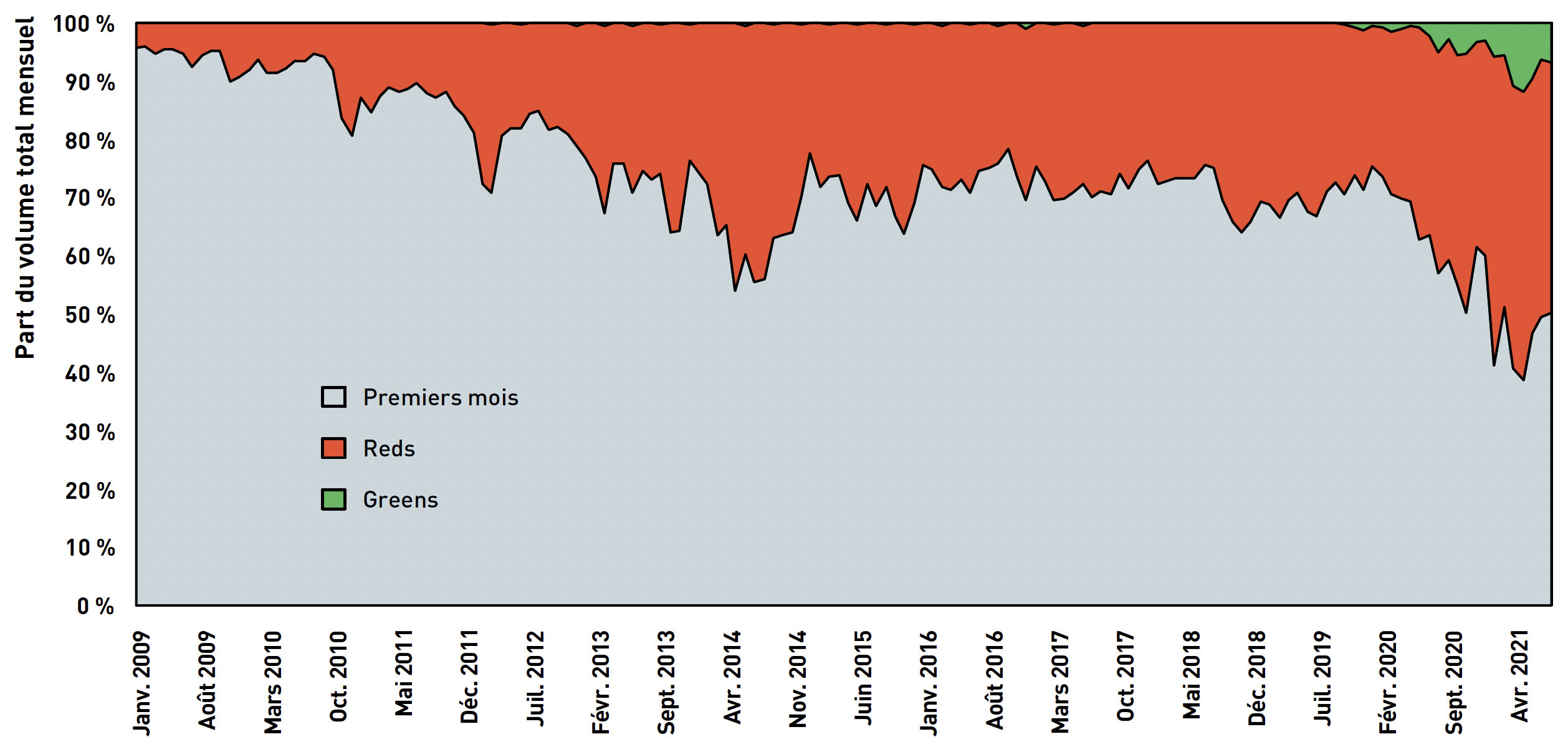

En outre, la figure 2 montre qu'en 2009, 96 % du volume de contrats portait sur les quatre premières dates d'échéance trimestrielles. En 2021, seulement 50 % du volume négocié sur les contrats BAX portait sur ces premières dates d'échéance; les « reds », c'est-à-dire les quatre dates d'échéance suivantes ou la deuxième année d'échéance, représentaient environ 40 % du volume. Ce phénomène de négociation active a même touché les « greens » (les quatre dates d'échéance suivant les « reds » ou la troisième année d'échéance), compte tenu de l'horizon à long terme nécessaire aux opérations de spéculation ou de couverture actuelles sur les mouvements futurs des taux d'intérêt à court terme.

Chacun de ces développements fait du BAX un instrument encore plus utile pour les spéculateurs et les opérateurs en couverture qui s'intéressent au segment des échéances à court terme sur la courbe des taux au Canada. Cela dit, un excellent complément au BAX est l'ajout du contrat à terme sur le taux CORRA (CRAMC), un instrument pur7 qui permet de spéculer sur les mouvements futurs du taux à un jour. Mais pour l'instant, la liquidité et la négociation sur les marchés de dérivés sur taux d'intérêt à court terme au Canada continuent de se concentrer autour du BAX.

FIGURE 2

Volume du BAX par série depuis janvier 2009

Source : Bourse de Montréal

Stratégies de négociation

Nous recommandons toujours aux clients de faire leurs propres analyses approfondies avant de négocier. Cela dit, nous remarquons qu'à la figure 3, qui représente les courbes du BAX depuis le début de 2019 et met en évidence la courbe la plus récente à partir de la fin d'août 2021, l'accentuation de la courbe est à son plus fort entre mars et décembre 2022, à raison de 68 points de base.

FIGURE 3

Courbes du BAX (août 2021), depuis janvier 2019

Source : Base de données sur les titres à revenu fixe Sapphire de BMO Marchés des capitauxi, Bourse de Montréal

En ce qui concerne les stratégies sur BAX, nous regroupons actuellement les gestionnaires de portefeuille en trois catégories.

Gestionnaires patients

Un gestionnaire patient choisira probablement d'attendre que la reprise soit bien engagée et que les prix du BAX sous-entendent des mesures irréalistes de la part de la Banque du Canada, chose qui s'est déjà produite auparavant et qui pourrait se reproduire. La plupart des observateurs sont conscients que, pendant la pandémie de 2020, le marché canadien se portait (et continue de se porter) aussi mal, sinon plus, que durant la crise financière de 2008. Par conséquent, si la courbe du BAX commence à prédire une politique monétaire plus restrictive que celle que la Banque du Canada a mise en œuvre au sortir de cette crise, les gestionnaires patients trouveront sans doute de nombreuses occasions d'acheter, à petit prix, des contrats BAX.

Le hic, c'est qu'à l'heure actuelle, la plupart des stratégies axées sur le segment des échéances à court terme sur la courbe de taux doivent être mises en veilleuse pendant des mois. De plus, il y a toujours la possibilité que les prix sur ce segment ne reflètent jamais de politiques irréalistes de la part de la banque centrale, comme ce fut le cas en 2009 et 2010, lorsque le Canada commençait à sortir de la récession précédente.

Gestionnaires impatients

Nous croyons que par définition, les gestionnaires impatients ont une tolérance au risque supérieure à celle des gestionnaires patients. Dans un contexte où le Canada entame sa reprise, certains de ces gestionnaires seront enclins à miser sur le BAX, peu importe la direction des marchés, et établiront des positions vendeur sur le contrat en espérant que le segment des échéances à court terme de la courbe commence à tabler prochainement sur des politiques irréalistes de la banque centrale, comme il l'a souvent fait par le passé. Au taux actuel de 68 points de base, certains pourraient prendre des positions misant sur l'accentuation de la courbe, dans l'espoir que les prix des contrats finissent par refléter un resserrement de la politique monétaire de l'ordre de 100 à 200 points de base.

Malheureusement, il est difficile d'anticiper le moment où le marché commencera à prévoir des hausses de taux irréalistes. Bon nombre de gestionnaires impatients suivront la tendance et devront surveiller les mouvements de rupture qui mèneront à des baisses de prix du côté du contrat BAX (taux élevés, attente de politiques monétaires plus restrictives). Si le BAX se comporte comme il l'a fait dans le passé, le taux implicite des contrats augmentera trop vite et trop fortement à mesure que la reprise économique s'entame, ce qui permettra à ces gestionnaires de liquider leurs positions baissières et de les réorienter. Si les gestionnaires suivent cette voie, ils devront surveiller attentivement la fin de la tendance et être suffisamment agiles pour liquider et réorienter leurs positions advenant une politique implicite irréaliste, si les contrats sur acceptations bancaires s'emballent comme par le passé.

Gestionnaires à toute épreuve

Un gestionnaire à toute épreuve peut décider d'établir des positions sur le BAX dès maintenant, partant du principe que le bénéfice possible et la probabilité qu'il se matérialise sont beaucoup plus grands que le risque à l'échéance des contrats. Selon une différence de peut-être 70 points de base, en fonction de la paire de contrats négociés pour la stratégie misant sur l'aplatissement de la courbe, et une hausse annuelle maximale du taux CDOR de 87 points de base lors de la reprise observée au lendemain de la crise financière mondiale, on relève implicitement un gain de 70 points de base, comparativement à une perte potentielle de seulement 17 points de base (entrée à 70, hausse du taux CDOR de 87 points de base en un an comme lors de la dernière reprise).

Ce type de gestionnaire doit se rappeler qu'au cours de l'année civile où elle s'est montrée la plus restrictive, soit lorsque l'économie a commencé à émerger de la dernière crise, la Banque du Canada n'a décrété que trois hausses de taux totalisant 75 points de base, mais qu'au cours de la même période, les prévisions du marché étaient parfois beaucoup plus audacieuses, de sorte que ces positions pesaient lourdement sur le portefeuille. En résumé, si certaines stratégies d'aplatissement de la courbe (ou d'achat de contrats) visant le BAX exécutées trop tôt peuvent porter fruit à l'échéance, en règle générale, les portefeuilles auront déjà liquidé leur position, l'évolution des marchés laissant peu de chance aux positions hâtives misant sur un aplatissement de la courbe, sauf pour les gestionnaires les plus résilients.

Pour plus d'informations, inscrivez-vous pour recevoir les dernières nouvelles et mises à jour ou contactez-nous.

Apprenez-en plus sur le contenu institutionnel m-x.ca/futures

1 Vous trouverez ici la méthodologie et un outil de calcul qui permet d'établir les anticipations à l'égard des taux d'intérêt à partir du prix du BAX.

2 Vous trouverez une analyse détaillée à ce sujet dans l'article intitulé « Évolution des BAX : près d'une décennie de roulements inférieurs faciles », publié par la Bourse de Montréal en novembre 2017, et dans sa mise à jour d'octobre 2019 (en anglais).

3 Le taux CDOR (Canadian Dollar Offered Rate) à 3 mois est directement lié au prix de règlement final des contrats à terme BAX, qui s'établit à « 100 - taux CDOR à 3 mois » à la date d'échéance.

4 Dans cet article, par souci de commodité, le terme « CDOR » désigne le taux CDOR à 3 mois de référence.

5 En raison d'un petit crédit prévu dans les contrats sur acceptations bancaires et dans les taux des acceptations bancaires, notre méthode simplifiée de soustraction entre taux implicites ne donne pas un résultat entièrement exact. Cela dit, les positions acheteur auraient profité d'un roulement inférieur créditeur, et malgré le caractère approximatif des prévisions du taux cible, les profits calculés sont somme toute justes.

6 La plus notable étant la réduction de l'unité minimale de fluctuation des prix de 0,01 à 0,005, que la Bourse a mise en œuvre en trois étapes entre 2014 et 2020 (sauf pour le contrat de l'échéance la plus rapprochée, qui était déjà négocié par écarts de 0,005 depuis 2002).

7 Contrairement au BAX et au taux CDOR, les contrats sur le taux CORRA ne comportent pas de petit crédit intégré.

À propos de l'auteur:

Kevin Dribnenki

Kevin Dribnenki écrit des articles sur les dérivés sur titres à revenu fixe et les possibilités qu'offrent les marchés canadiens. M. Dribnenki a géré pendant plus de dix ans des portefeuilles de titres à revenu fixe à valeur relative, d'abord à titre de gestionnaire de portefeuille pour le Régime de retraite des enseignantes et des enseignants de l'Ontario, puis pour la société BlueCrest Capital Management. Au cours de cette période, il a géré des portefeuilles d'obligations canadiennes sur le marché au comptant ainsi que des portefeuilles internationaux alpha à effet de levier. Il a aussi donné plusieurs conférences sur les titres à revenu fixe et les dérivés. Titulaire d'un baccalauréat en économie de l'Université de Victoria et d'un MBA de la Richard Ivey School of Business, Kevin Dribnenki est analyste financier agréé (CFA).Suivez Kevin en LinkedIn

i BMO Marchés des capitaux est un nom commercial utilisé par BMO Groupe financier pour les services bancaires en gros de la Banque de Montréal, BMO Harris Bank N.A. (membre de la FDIC), de Bank of Montreal Ireland Plc et de Bank of Montreal (China) Co. Ltd., et pour les services de courtage auprès des clients institutionnels de BMO Capital Markets Corp. (membre de la SIPC) aux États-Unis, de BMO Nesbitt Burns Inc. (membre du Fonds canadien de protection des épargnants) au Canada et en Asie et de BMO Capital Markets Limited (autorisée et réglementée par la Financial Conduct Authority) en Europe et en Australie. « BMO Marchés des capitaux » est une marque de commerce de la Banque de Montréal, utilisée sous licence.

© Bourse de Montréal Inc., 2021. Tous droits réservés. Il est interdit de reproduire, de distribuer, de vendre ou de modifier le présent article sans le consentement préalable écrit de Bourse de Montréal Inc. Les renseignements qui figurent dans le présent article sont fournis à titre d'information seulement. Les points de vue, les opinions et les conseils exprimés dans cet article reflètent uniquement ceux de son auteur. Ni Groupe TMX Limitée ni ses sociétés affiliées ne garantissent l'exhaustivité des renseignements qui figurent dans le présent article et ne sont responsables des erreurs ou des omissions que ceux-ci pourraient comporter ni de l'utilisation qui pourrait en être faite. Le présent article ne vise pas à offrir des conseils en placement, en comptabilité ou en fiscalité ni des conseils juridiques, financiers ou autres, et l'on ne doit pas s'en remettre au présent article pour de tels conseils. L'information présentée ne vise pas à encourager l'achat de titres ou de dérivés inscrits à la Bourse de Montréal, à la Bourse de Toronto ou à la Bourse de croissance TSX. Le Groupe TMX et ses sociétés affiliées ne cautionnent ni ne recommandent les titres mentionnés dans le présent article. BAX, Bourse de Montréal et MX sont des marques de commerce de Bourse de Montréal Inc. TMX, le logo de TMX, « The Future is Yours to See. » et « Voir le futur. Réaliser l'avenir. » sont des marques de commerce de TSX Inc. et elles sont utilisées sous licence.

THOMSON REUTERS CANADA LIMITED ET SES FILIALES OU SOCIÉTÉS AFFILIÉES (« THOMSON REUTERS ») NE COMMANDITENT, NE CAUTIONNENT, NE VENDENT NI NE FONT LA PROMOTION DU BAX (LE « PRODUIT »). THOMSON REUTERS NE FAIT AUCUNE DÉCLARATION ET NE DONNE AUCUNE GARANTIE, EXPRESSE OU IMPLICITE, AUX PROPRIÉTAIRES DU PRODUIT OU AUX MEMBRES DU PUBLIC QUANT AU BIEN-FONDÉ DE PLACEMENTS DANS DES TITRES EN GÉNÉRAL OU EXPRESSÉMENT DANS LE PRODUIT OU QUANT À LA CAPACITÉ DU TAUX CDOR (LE « TAUX DE RÉFÉRENCE ») DE REPRODUIRE LE RENDEMENT GÉNÉRAL DU MARCHÉ. LES SEULS LIENS QU'ENTRETIENT THOMSON REUTERS AVEC LE PRODUIT ET BOURSE DE MONTRÉAL INC. (LE « TITULAIRE DE LICENCE ») CONSISTENT EN L'OCTROI D'UNE LICENCE, LAQUELLE EST ADMINISTRÉE, CALCULÉE ET PUBLIÉE PAR THOMSON REUTERS SANS TENIR COMPTE DU TITULAIRE DE LICENCE OU DU PRODUIT. THOMSON REUTERS N'EST AUCUNEMENT TENUE DE PRENDRE EN CONSIDÉRATION LES BESOINS DU TITULAIRE DE LICENCE OU DES PROPRIÉTAIRES DU PRODUIT RELATIVEMENT À CE QUI PRÉCÈDE. THOMSON REUTERS N'ASSUME AUCUNE RESPONSABILITÉ QUANT À LA DÉTERMINATION DU MOMENT DE L'ÉMISSION DES TITRES, DU PRIX AUQUEL ILS DOIVENT ÊTRE ÉMIS OU DU NOMBRE DE PRODUITS À ÉMETTRE NI QUANT À L'ÉTABLISSEMENT DU CALCUL DE L'ÉQUATION AU MOYEN DE LAQUELLE LE PRODUIT PEUT ÊTRE CONVERTI EN NUMÉRAIRE, ET N'A PARTICIPÉ À AUCUN DE CES PROCESSUS.

THOMSON REUTERS N'A AUCUNE OBLIGATION ET N'ENGAGE NULLEMENT SA RESPONSABILITÉ À L'ÉGARD DE L'ADMINISTRATION, DE LA COMMERCIALISATION OU DE LA NÉGOCIATION DU PRODUIT. THOMSON REUTERS NE FOURNIT AUCUNE GARANTIE QUANT À LA QUALITÉ, À L'EXACTITUDE OU À L'EXHAUSTIVITÉ DU TAUX DE RÉFÉRENCE OU DES DONNÉES QUI S'Y RAPPORTENT. THOMSON REUTERS NE FOURNIT AUCUNE GARANTIE, EXPRESSE OU IMPLICITE, QUANT AUX RÉSULTATS POUVANT ÊTRE OBTENUS DE LEUR USAGE PAR LE TITULAIRE DE LICENCE, PAR LES PROPRIÉTAIRES DU PRODUIT, OU PAR TOUTE AUTRE PERSONNE OU ENTITÉ. THOMSON REUTERS NE FOURNIT AUCUNE GARANTIE, EXPRESSE OU IMPLICITE, ET DÉCLINE EXPRESSÉMENT TOUTE GARANTIE DE QUALITÉ MARCHANDE OU D'ADAPTATION À UNE FIN PARTICULIÈRE OU À UN USAGE PARTICULIER DU TAUX DE RÉFÉRENCE OU DES DONNÉES QUI S'Y RAPPORTENT. SANS RESTREINDRE LA PORTÉE DE CE QUI PRÉCÈDE, THOMSON REUTERS NE SERA AUCUNEMENT RESPONSABLE DE TOUT DOMMAGE, Y COMPRIS LE MANQUE À GAGNER AINSI QUE LES DOMMAGES EXCEPTIONNELS, PUNITIFS, INDIRECTS, ACCESSOIRES OU CONSÉCUTIFS, ET CE MÊME SI ELLE A ÉTÉ AVISÉE DE LA POSSIBILITÉ DE TELS DOMMAGES.