Contrats à terme sur obligations du gouvernement du Canada de 30 ans (LGB) : un guide pour les utilisateurs du contrat CGB

Sur la courbe canadienne des contrats à terme, le nouveau contrat à terme sur obligations du gouvernement du Canada de 30 ans (LGB) sera une source de liquidités bienvenue. Ses caractéristiques seront très semblables à celles du contrat à terme sur obligations du gouvernement du Canada de 10 ans (CGB). Par conséquent, les adeptes du CGB devraient être en mesure d'adopter rapidement le nouveau produit. Destiné aux utilisateurs du CGB, cet article présente quelques caractéristiques du LGB de 30 ans qui méritent une attention particulière.

Longueur importante du temps restant jusqu'à l'échéance

Le panier de livrables du LGB est composé d'obligations canadiennes dont le temps jusqu'à l'échéance dépasse les 28,5 ans, ce qui signifie évidemment que le contrat sera un substitut pour les obligations à très longue échéance – généralement l'obligation de référence à long terme actuelle sur le marché au comptant, l'obligation de référence précédente1 ou même l'obligation adjugée2. Par conséquent, lorsque l'une d'entre elles devient l'obligation la moins chère à livrer (MCL), les possibilités d'obligations à livrer ne manquent pas.

Pour les contrats initiaux3, le panier de livrables sera composé de l'obligation du Canada à 2 % échéant en décembre 2051 (sans doute la MCL) et de celle à 1,75 % échéant en décembre 2053. À l'heure actuelle, l'obligation échéant en 2051 est l'obligation de référence à long terme, alors que celle échéant en 2053 est l'obligation adjugée. Le notionnel en circulation de la première a atteint presque 52 milliards de dollars en raison de la pandémie, ce qui est énorme, alors que celui de la deuxième dépasse déjà les 11 milliards de dollars et continue de progresser.

Des tensions en matière de prolongation?

Les obligations admissibles au panier de livrables dépendent des besoins de financement du gouvernement fédéral et, par extension, de sa politique en matière d'émission d'obligations. Au cours des 30 dernières années, cette politique a changé peu souvent. À titre de rappel, le gouvernement émettait une nouvelle obligation tous les deux ans. Depuis, il est passé à une nouvelle échéance tous les quatre ans, puis tous les trois ans. Aujourd'hui, il a renoué avec l'émission d'une nouvelle échéance tous les deux ans, et ce, dans le segment à long terme de la courbe.

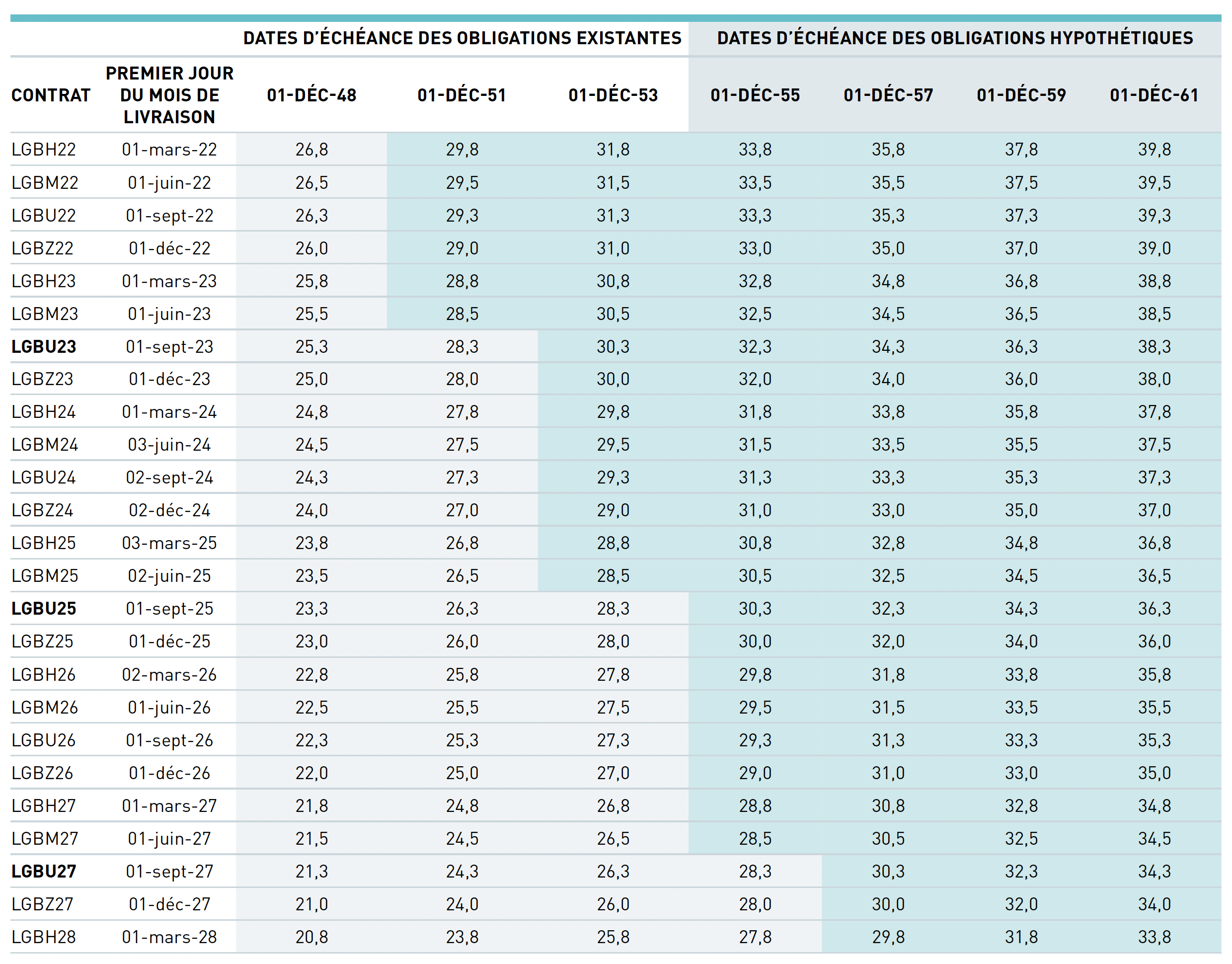

Il est impossible de prédire les besoins de financement du gouvernement fédéral, tout particulièrement dans le contexte actuel. Cela dit, nous sommes partis du principe que le gouvernement maintiendrait sa politique actuelle et avons créé la Figure 1, qui établit le temps jusqu'à l'échéance d'obligations canadiennes à long terme existantes et hypothétiques et qui indique si elles sont livrables dans le cadre du contrat LGB. Dans ce scénario, le panier de livrables du contrat LGB changera tous les deux ans, et l'écart entre les échéances des obligations sera de 24 mois, conformément à la politique d'adjudication actuelle de la Banque du Canada. Le prochain changement de panier de livrables (et d'obligation MCL) se produira en mai 2023, lorsque le LGBM23 cédera sa place de contrat actif au LGBU23. À cette date, la MCL passera de l'obligation échéant en décembre 2051 à celle échéant en décembre 20534, ce qui représente une prolongation de deux ans. Dans la mesure où la politique de financement reste inchangée5, la même chose se produira en mai 2025 (LGBU25), puis en mai 2027 (LGBU27).

FIGURE 1

Si l'échéance de l'obligation MCL était repoussée de deux ans, ce qui aurait des retombées sur la valeur monétaire d'un point de base (VM01), le report sur LGB de juin à septembre deviendrait volatile, tout comme celui sur CGB pour les mêmes mois. Cette situation apporterait elle aussi son lot de volatilité et de possibilités6, mais moins souvent et peut-être moins intensément. En supposant que ni les taux ni la courbe de taux ne changent entre la fin de 2021 et la période de report de mai 20237, l'écart de VM01 entre le LGBM23 et le LGBU23 s'élèverait à quelque 5,5 cents8, ce qui représente une augmentation de 12 %.

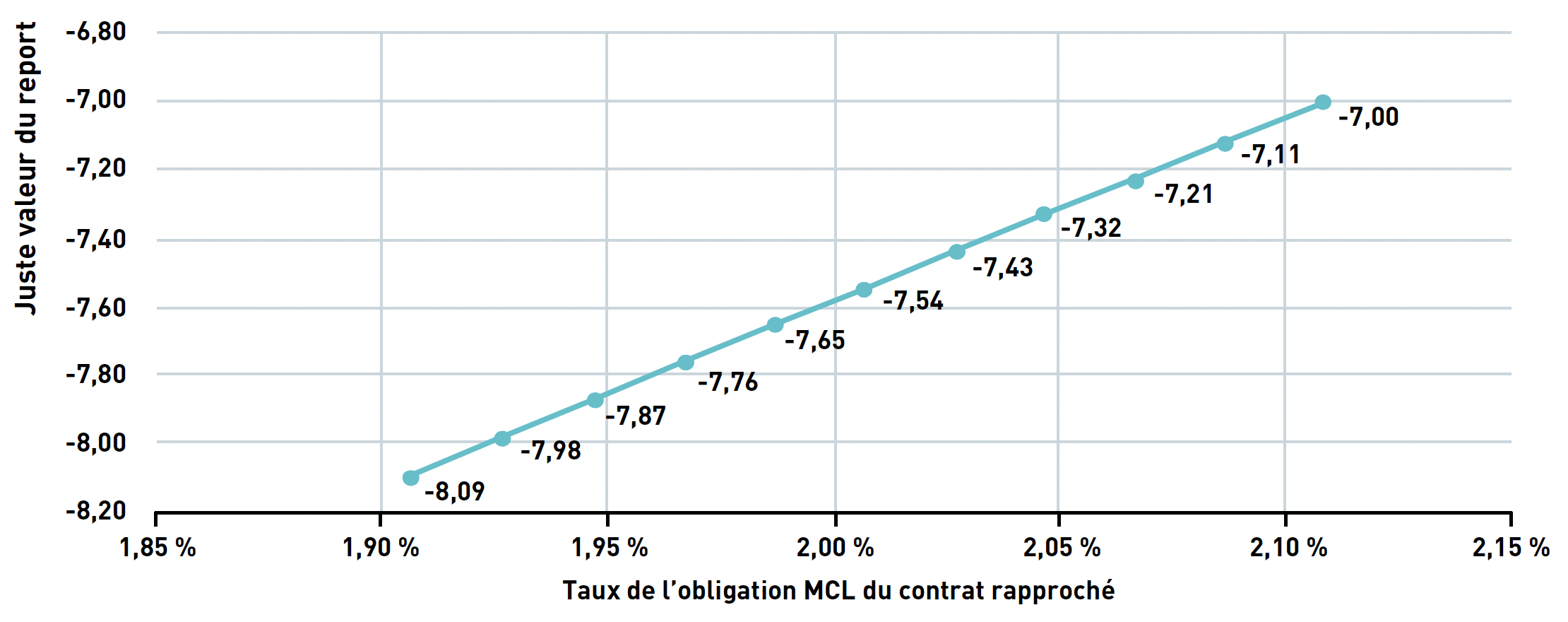

La Figure 2 donne l'une des raisons pour lesquelles les périodes de report entre contrats dont l'écart de VM01 est important peuvent être volatiles. Compte tenu de l'évolution des taux, la juste valeur du report change rapidement. Les investisseurs qui préfèrent acheter ou vendre à la juste valeur et attendre que le marché fasse le reste ont donc les mains liées, puisque la juste valeur fluctue tout au long de la journée au gré de l'évolution des taux. Comme on peut le voir, une variation quotidienne de 20 points de base (peu probable, mais pas impossible) peut faire fluctuer la juste valeur du report LGBM23-LGBU23 de plus d'un dollar. La même analyse a révélé que si la VM01 augmentait de 19 %, la juste valeur du report CGBM21-U21 fluctuerait de seulement 40 cents. Les gestionnaires qui peuvent tirer profit de cette volatilité devraient apprécier la période de report de juin du LGB tous les deux ans.

FIGURE 2

Juste valeur du report LGBM23-LGBU23 selon le taux, 25 mai 2023

(représentatif de la période de report de mai 2023)

Unité minimale de fluctuation des prix de 5 cents

L'unité minimale de fluctuation des prix du LGB est de 5 cents par contrat, alors que pour le CGB, elle est de 1 cent par contrat. Pour les négociateurs assidus de contrats à terme, il s'agit sans doute d'une différence importante. En revanche, pour les investisseurs qui cumulent de l'expérience en négociation de titres sur le segment à long terme de la courbe canadienne de taux, l'écart acheteur-vendeur important par rapport aux obligations de 10 ans semblera normal. Si l'on convertit en points de base les unités minimales de fluctuation des prix, qui sont de 1 ou 5 cents selon le cas, on arrive à 0,083 point de base pour le CGB et à 0,1 point de base pour le LGB en raison de sa VM01 supérieure (nous reviendrons sur ce point ci-après). Ce qu'il faut retenir, c'est que par rapport au CGB, le LGB sera un peu plus cher à négocier à l'unité minimale de fluctuation des prix. En effet, les investisseurs auront l'impression de négocier le CGB avec un écart acheteur-vendeur minimal de 1,2 cent.

Taux de coupon implicite de 6 % et effets sur les opérations ultérieures

À l'instar du CGB, le LGB est assorti d'un taux de coupon implicite de 6 % à l'établissement des caractéristiques de livraison. Or, dans le cas du LGB, certains investisseurs pourraient être pris de court par les effets du calcul.

Facteurs de concordance extrêmement faibles

Tout d'abord, le fait de calculer les facteurs de concordance avec un taux de coupon implicite de 6 %, alors que les taux actuels gravitent autour de 2 %, a une conséquence importante : les facteurs de concordance des obligations à livrer seront très faibles au départ. En fait, l'obligation MCL du contrat LGBH22 aura un facteur de concordance d'à peine 0,4481. C'est nettement inférieur à la « normalité » pour le CGB, qui au cours des dernières années a oscillé entre 0,65 et 0,70.

VM01 très élevée

Compte tenu de la faiblesse prononcée des facteurs de concordance des obligations à livrer dans le cadre du LGB, la VM01 sera extrêmement élevée. En partant de l'hypothèse valable que l'obligation MCL actuelle est peu susceptible de rester la MCL, la VM01 du contrat correspondra à la VM01 de l'obligation MCL divisée par le facteur de concordance. Dans le cas du contrat LGBH22, la VM01 serait d'environ 50 cents; c'est plus du double de celle de l'obligation du Canada ayant l'échéance la plus longue (30 ans), le quadruple de celle du CGB, plus de 60 % de plus que celle de l'obligation du Canada à très long terme échéant en 2064 et 40 % de plus que celle du titre du Trésor américain à très long terme de 30 ans, actuellement négocié sur la CME9.

Prix de contrats très élevés

Comme le facteur de concordance de l'obligation MCL est associé à la valeur du contrat et de l'obligation à livrer à l'échéance, la valeur habituelle de la base du contrat à terme entraînera une augmentation considérable du prix. Compte tenu des taux d'intérêt actuels, le LGBH22 se négociera à presque 220 $. Voilà qui est tout à fait inhabituel, car aucune obligation dans le segment à long terme de la courbe de taux se négocie actuellement à 150 $. Par conséquent, évitez à tout prix les erreurs de saisie dans le premier chiffre du prix entier de l'obligation et veillez à ce que votre logiciel sache les détecter!

Faible risque de substitution

Les adeptes du CGB le savent bien : le calcul de l'obligation MCL favorise les titres assortis de coupons élevés et d'échéances courtes lorsque les taux sont inférieurs à 6 %. Les premiers LGB présenteront sans doute un léger risque de substitution, voire aucun risque, et pour cause : l'obligation échéant en 2051 est assortie d'un coupon de 2 %, supérieur à celui de l'obligation échéant en 2053, qui est de 1,75 %. La Figure 3 présente les effets de la substitution de l'obligation MCL échéant en 2051 par l'obligation échéant en 2053 sur les taux et la pente de la courbe.

FIGURE 3

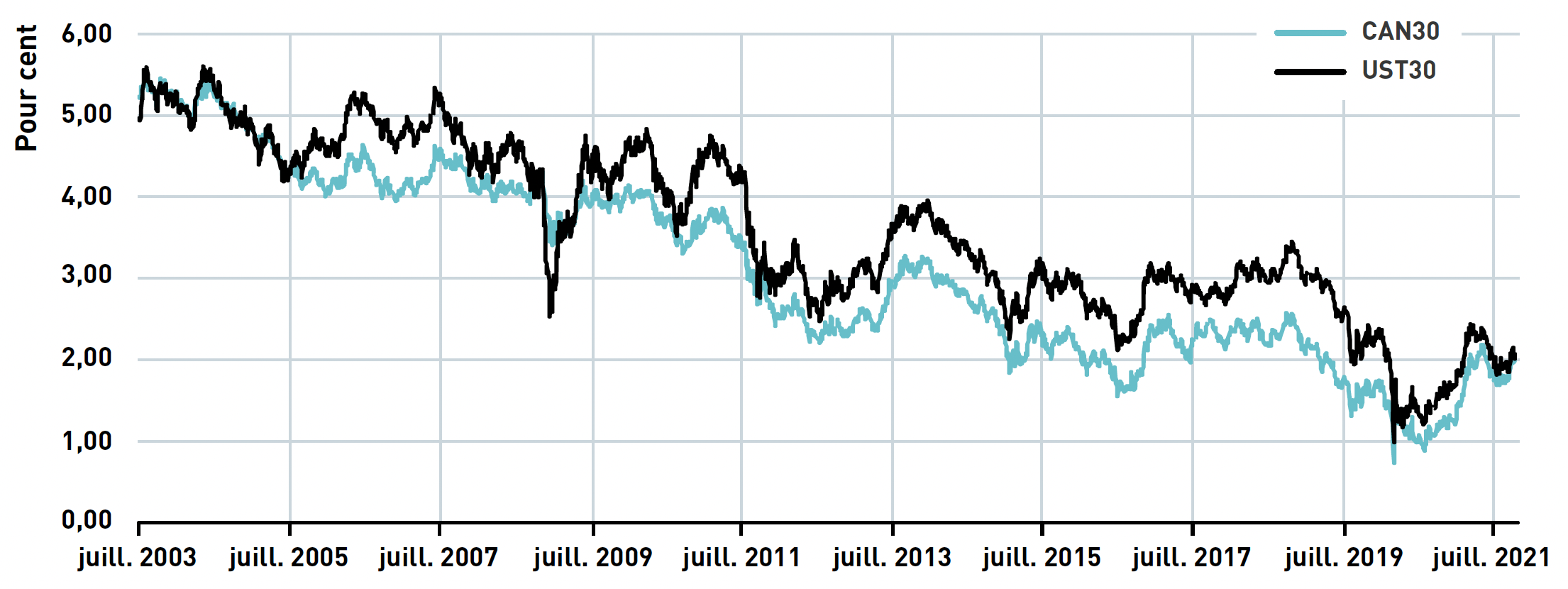

Pour que l'obligation échéant en 2053 devienne la MCL, il faudrait que les taux augmentent d'au moins 200 points de base (ce qui est très improbable) et que le segment à long terme de la courbe s'accentue d'au moins 12 points de base (ce qui est encore plus improbable, puisque l'écart entre l'obligation de référence de 30 ans et l'obligation adjugée dépasse rarement quelques points de base et qu'en règle générale, il évolue dans la direction opposée des taux). Comme les taux à long terme au Canada et aux États-Unis n'ont pas frôlé les 5 % depuis une quinzaine d'années (voir la Figure 4), nous sommes presque certains qu'il n'y aura pas de substitution de l'obligation MCL pour les contrats LGB. Pour l'instant, on peut raisonnablement écarter ce risque de substitution, risque qui n'a pratiquement aucune incidence sur le prix.

FIGURE 4

Taux des oblig. à échéance constante – Canada et É.-U. 30 ans

Source : Base de données sur les titres à revenu fixe Sapphire de BMO Marchés des capitauxi, Bourse de Montréal

Valeur des options d'atout

La faiblesse extrême des facteurs de concordance du LGB a également des conséquences sur la valeur de l'option d'atout intégrée10. Lorsqu'un facteur de concordance est faible, un investisseur ayant une position acheteur sur la base du contrat à terme LGB (position vendeur sur LGB, position acheteur sur obligations du Canada échéant en 2051) devrait détenir des obligations d'une valeur nominale de 223 000 pour atteindre la VM01 d'un seul contrat LGB. Si la livraison avait lieu, l'investisseur se retrouverait avec un fort excédent de livraison, soit 120 000 $ d'obligations à vendre. Cette situation lui serait profitable dans la mesure où il a levé l'option d'atout. Plus le facteur de concordance est faible, plus l'excédent de livraison sera élevé11. Par conséquent, la levée de l'option d'atout peut être beaucoup plus payante avec le LGB qu'avec d'autres contrats dont le facteur de concordance est élevé et l'excédent de livraison est plus modeste, par exemple les contrats à terme sur obligations du Canada de 2 ans (CGZ), de 5 ans (CGF) et de 10 ans (CGB).

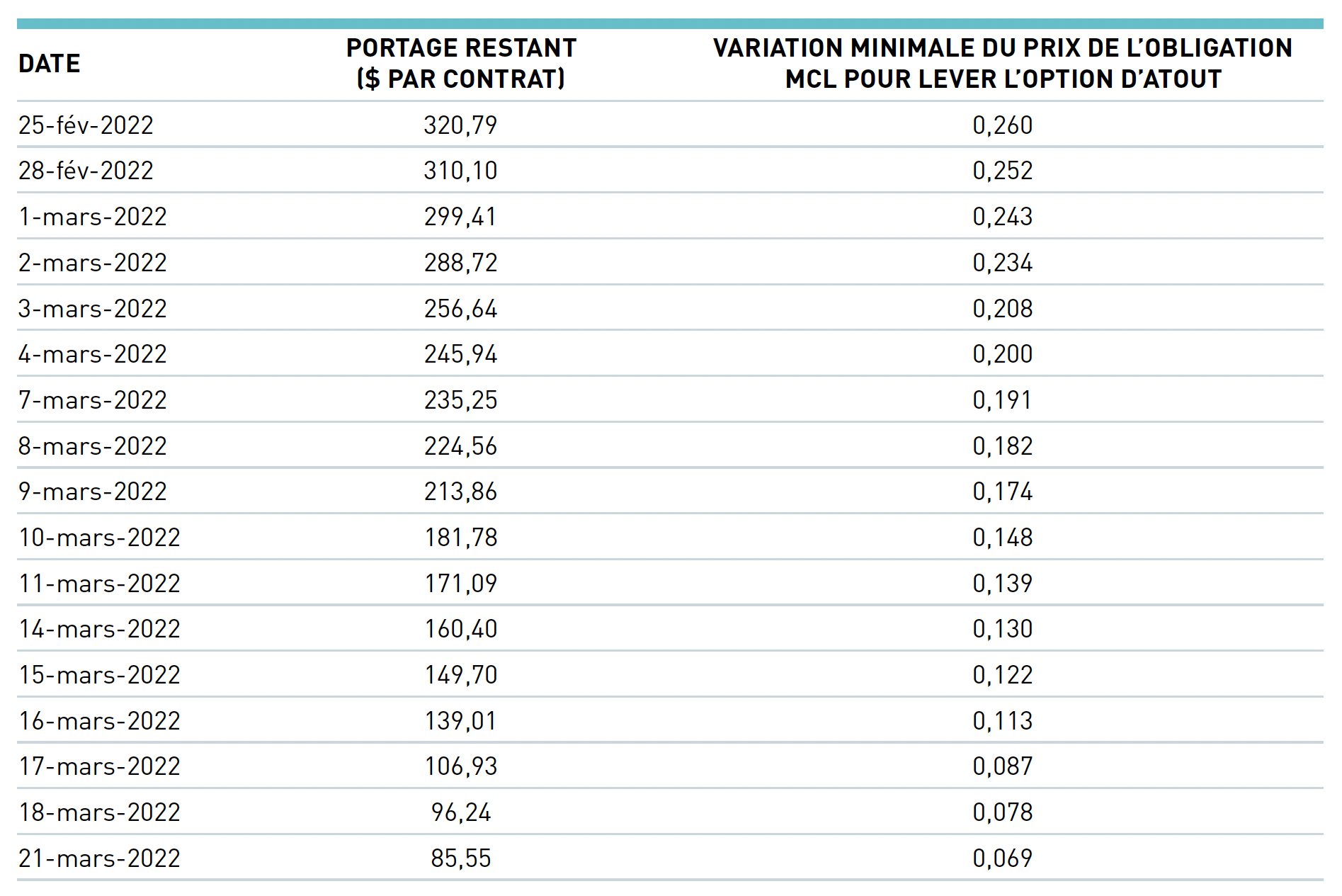

Compte tenu de son caractère éphémère, l'option d'atout ne peut être profitable que si le prix des obligations à long terme fluctue après 15 h et avant 17 h 3012. À des fins théoriques, nous avons calculé l'augmentation minimale de prix de l'obligation du Canada à 2 % échéant en décembre 2051 après 15 h et avant 17 h 30 (l'heure limite pour envoyer un avis de livraison) qui permettrait de tirer un profit de la levée d'une option d'atout13, et ce, pour la période de livraison de mars du contrat LGBH22. Bien entendu, le portage quotidien pendant la période de livraison dépend des rendements en revenu ainsi que du taux de pension implicite du contrat, qui auront sans doute évolué entre mars 2022 et aujourd'hui. Abstraction faite de ces facteurs, la Figure 5 démontre que la variation de prix à atteindre est de 26 cents au début de la période de livraison, puis qu'elle recule jusqu'à 7 cents environ lors de l'avant-dernier jour ouvrable précédant la livraison.

FIGURE 5

Seuil pour la levée de l'option d'atout du LGBH22

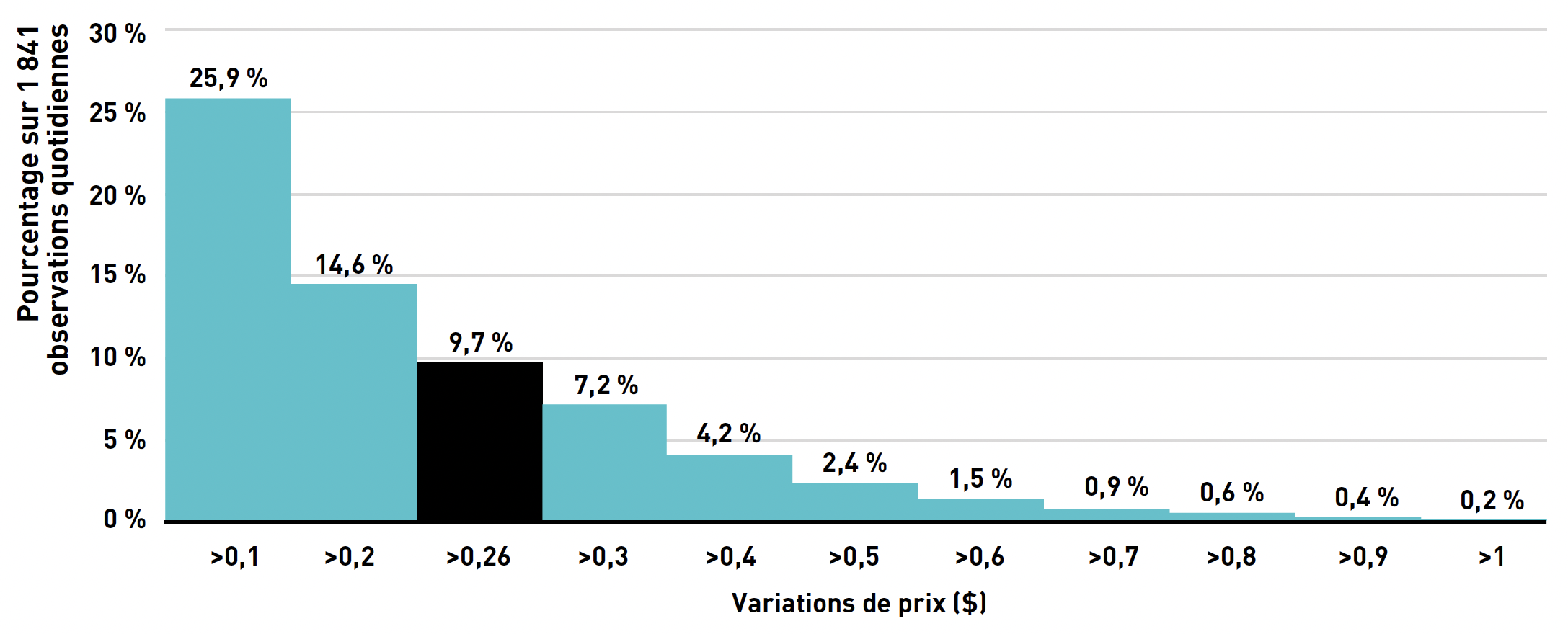

Dans le cas des obligations à long terme, le seuil de 26 cents n'est pas impossible à atteindre. Le chiffre représente une hausse d'un peu plus d'un point de base, car la VM01 des obligations échéant en 2051 est d'environ 23 cents. Pour avoir une idée de la fréquence à laquelle le prix des obligations à long terme augmente des montants indiqués à la Figure 5, nous avons évalué la variation de prix enregistrée entre 15 h et 17 h pour l'obligation du Canada échéant en 2048, qui existe depuis beaucoup plus longtemps que la nouvelle obligation échéant en 2051. Comme on peut le voir à la Figure 6, les variations de prix de cette ampleur sont assez fréquentes : au cours de la période d'évaluation d'un peu plus de sept ans (du milieu de 2014 à octobre 2021), le phénomène s'est produit presque 10 % du temps. Si le passé était garant de l'avenir14, on pourrait s'attendre à ce que l'option d'atout influe grandement sur le prix du contrat LGB.

FIGURE 6

Variation du prix des obligations du Canada à 2,75 %

échéant en décembre 2048 entre 15 h et 17 h (HE)

Source : Base de données sur les titres à revenu fixe Sapphire de BMO Marchés des capitauxi, Bourse de Montréal

Résumé

Le contrat LGB de 30 ans a pratiquement les mêmes caractéristiques que le contrat CGB de 10 ans. Cependant, les investisseurs qui envisagent de négocier le LGB devraient se familiariser avec les différences potentielles, qui pourraient avoir des conséquences importantes selon leurs directives de placement et leur style de négociation.

Pour plus d'informations, inscrivez-vous pour recevoir les dernières nouvelles et mises à jour ou contactez-nous.

1 C'est le cas, par exemple, lorsque les courtiers des banques optent pour une nouvelle obligation de référence à long terme, alors que l'obligation de référence actuelle a plus de 28,5 ans à courir avant l'échéance.

2 Pensons à un scénario plus rare, mais tout à fait plausible, selon lequel la Banque du Canada change sa politique d'émission afin de prolonger l'écart entre les dates d'échéance des obligations à long terme.

3 Le premier contrat LGB qui sera visé par le programme de tenue de marché arrivera à échéance en mars 2022.

4 Ces scénarios reposent essentiellement sur le maintien du statu quo. Le calcul de l'obligation MCL du LGBU23 dépend de nombreux facteurs inconnaissables, par exemple les taux d'intérêt, la pente de la courbe des taux et les émissions et rachats d'obligations à long terme.

5 Si la Banque décide de renouer avec des écarts de trois ans entre les dates d'échéance, en réponse à une diminution des besoins de financement après la pandémie, les modifications au panier de livrables seront repoussées d'un an.

6 Pour en savoir plus à ce sujet, même si la question ne s'applique plus autant au contrat CGB, consultez l'article intitulé « Report sur CGB de juin à septembre : un report pas comme les autres », publié par la Bourse de Montréal en avril 2021.

7 Peu importe les taux d'intérêt, l'augmentation de VM01 sera importante. Par conséquent, les hypothèses sur l'évolution des taux d'intérêt et la pente de la courbe ont peu d'importance.

8 Dans le présent article, la VM01 est exprimée en tranches de 100 $ de la valeur nominale.

9 Aux fins de comparaison et par souci de représentativité, précisons que la VM01 du titre du Trésor américain à très long terme de 30 ans a été mesurée en dollars américains, sans conversion en dollars canadiens.

10 Vous trouverez des explications complètes sur la levée d'une option d'atout dans l'article intitulé « Étude de cas sur le CGB : l'exercice de l'option d'atout », publié par la Bourse de Montréal en juillet 2019.

11 Le montant notionnel de l'excédent de livraison correspond à [(1/facteur de concordance) – 1] x 100 000 $ par contrat.

12 Dans le présent article, toutes les heures sont indiquées selon l'heure de l'Est.

13 Le détenteur ne devrait pas lever l'option d'atout s'il est en mesure de tirer des profits encore plus intéressants en conservant la position vendeur jusqu'à la dernière date de livraison, ce qu'il ne pourrait pas faire autrement. En effet, pour lever l'option d'atout, le détenteur doit renoncer au portage positif restant.

14 Il est possible, voire tout à fait plausible qu'en fin d'après-midi, les obligations à long terme ne fassent l'objet d'aucune opération ou presque. Les cours de clôture peuvent être enregistrés alors qu'il y avait peu ou pas d'opérations, et l'écart acheteur-vendeur peut être important vers la fin de la journée. Compte tenu de ces conditions, la levée de l'option d'atout et la vente de l'excédent de livraison sont risquées ou peu intéressantes. De plus, la présence de positions vendeur sur le contrat LGB pendant la période de livraison devrait atténuer l'ampleur des variations de prix vers la fin de la journée.

À propos de l'auteur:

Kevin Dribnenki

Kevin Dribnenki écrit des articles sur les dérivés sur titres à revenu fixe et les possibilités qu'offrent les marchés canadiens. M. Dribnenki a géré pendant plus de dix ans des portefeuilles de titres à revenu fixe à valeur relative, d'abord à titre de gestionnaire de portefeuille pour le Régime de retraite des enseignantes et des enseignants de l'Ontario, puis pour la société BlueCrest Capital Management. Au cours de cette période, il a géré des portefeuilles d'obligations canadiennes sur le marché au comptant ainsi que des portefeuilles internationaux alpha à effet de levier. Il a aussi donné plusieurs conférences sur les titres à revenu fixe et les dérivés. Titulaire d'un baccalauréat en économie de l'Université de Victoria et d'un MBA de la Richard Ivey School of Business, Kevin Dribnenki est analyste financier agréé (CFA).Suivez Kevin en LinkedIn

i BMO Marchés des capitaux est un nom commercial utilisé par BMO Groupe financier pour les services de vente en gros de la Banque de Montréal, de BMO Harris Bank N.A. (membre de la FDIC), de Bank of Montreal Ireland Plc et de Bank of Montreal (China) Co. Ltd., et pour les services de courtage auprès des clients institutionnels de BMO Capital Markets Corp. (membre de la SIPC) aux États-Unis, de BMO Nesbitt Burns Inc. (membre du Fonds canadien de protection des épargnants) au Canada et en Asie et de BMO Capital Markets Limited (autorisée et réglementée par la Financial Conduct Authority) en Europe et en Australie. « BMO Marché des capitaux » est une marque déposée de la Banque de Montréal, utilisée aux termes d'une licence.

Copyright © 2021 Bourse de Montréal Inc. Tous droits réservés. Il est interdit de reproduire, de distribuer, de vendre ou de modifier le présent document sans le consentement préalable écrit de Bourse de Montréal Inc. Les renseignements qui figurent dans le présent document sont fournis à titre d'information seulement. Ni Groupe TMX Limitée ni ses sociétés affiliées ne garantissent l'exhaustivité des renseignements qui figurent dans le présent document et ne sont responsables des erreurs ou des omissions que ceux-ci pourraient comporter ni de l'utilisation qui pourrait en être faite. Le présent document ne vise pas à offrir des conseils en placement, en comptabilité ou en fiscalité ni des conseils juridiques, financiers ou autres, et l'on ne doit pas s'en remettre à celui-ci pour de tels conseils. L'information présentée ne vise pas à encourager l'achat de titres ou de dérivés inscrits à la Bourse de Montréal, à la Bourse de Toronto ou à la Bourse de croissance TSX. Le Groupe TMX et ses sociétés affiliées ne cautionnent ni ne recommandent les titres mentionnés dans le présent document. LGB, CGB, Bourse de Montréal et MX sont les marques déposées de Bourse de Montréal inc. TMX, le logo de TMX, The Future is Yours to See. et Voir le futur. Réaliser l'avenir. sont les marques déposées de TSX Inc. et elles sont utilisées sous licence.