Avec plus de 3 billions de dollars canadiens de titres de créance de sociétés en circulation, et en raison de la popularité sans précédent des FNB, dont les entrées ont dépassé les 21 milliards de dollars canadiens en 2024, les marchés du crédit canadiens prennent de l’ampleur et gagnent en sophistication. Pour répondre aux besoins changeants des participants au marché, la Bourse de Montréal lancera le 8 avril 2026 un dérivé de crédit unique en son genre : le contrat à terme sur l’indice FTSE Canada des écarts de crédit bancaire (pour faire court, le BCS).

Fondé sur l'indice FTSE Canada des écarts de crédit bancaire*, qui isole la composante écart créditeur d’un portefeuille d’obligations de banques canadiennes, ce nouveau contrat offrira une exposition transparente, souple et directe au risque de crédit du secteur financier canadien et viendra étoffer votre trousse d’outils de gestion des risques de crédit et des risques associés au portefeuille.

* En anglais seulement

Pourquoi négocier des contrats à terme sur indice des écarts de crédit bancaire?

Les BCS sont conçus pour compléter les outils liés aux titres à revenu fixe actuels, comme les FNB et les swaps sur rendement total, tout en offrant des avantages distincts, notamment :

Exposition ciblée au risque de crédit

Obtenir une exposition directe à l’écart créditeur des banques canadiennes au moyen d’un contrat à terme fondé sur un indice d’obligations représentatif et liquide.

Accès élargi à la courbe des taux

Ajouter de nouveaux points liquides sur la courbe des taux canadiens et ainsi améliorer la construction de la courbe et la précision des opérations.

Outil de couverture efficient

Gérer le risque d’écart, la duration des portefeuilles et les besoins en liquidité au moyen d’une solution normalisée négociée en bourse.

Stratégies de négociation polyvalentes

Adopter des positions tactiques liées au crédit, reproduire des positions acheteur et vendeur synthétiques sur titres de créance ou effectuer des opérations d’arbitrage de valeurs relatives.

Les rouages des BCS

Chaque BCS suit une série précise de l’indice FTSE Canada des écarts de crédit bancaire associée à un panier qui peut contenir jusqu’à 24 obligations de banques canadiennes. L’indice est calculé à partir des écarts créditeurs pondérés selon la capitalisation boursière en fonction d’obligations du gouvernement du Canada de référence et reflète une duration d’environ 3 à 3,5 ans.

Les nouvelles séries de l’indice sont publiées avant chaque période de report, ce qui offre une visibilité complète des composantes sous-jacentes du contrat et assure la transparence des cours tout au long du cycle de vie du contrat.

Le contrat en bref

Le document des caractéristiques détaillées de ce contrat est disponible dans la section Ressources ci-dessous.

| Valeur sous-jacente | Indice FTSE Canada des écarts de crédit bancaire |

| Unité de négociation |

En fonction de l’indice sous-jacent, de sorte que chaque point de base d’écart de crédit est égal à 50 $ CA par contrat. Taille du contrat = 5 000 $ CA x indice du contrat |

| Cotation des prix | Indice du contrat = 100 - Indice sous-jacent (en %) |

| Échelon de cotation | Un demi-point (1/2) de base = 25 $ CA |

| Mois d'échéance | Mars, juin, septembre et décembre (dates du MMI) |

| Règlement | Règlement en espèces le troisième mercredi du mois d’échéance |

| Prix de règlement final | Selon la série de l’indice FTSE, le dernier jour de négociation |

| Seuils de volume des opérations en bloc |

100 contrats (déclaration dans un délai d’une heure) 400 contrats (déclaration d’ici 17 h) |

| CS01 | Constant à 50 $ CA par point de base |

| Symbole Bloomberg | WCBA Index (WCBM6 Index pour le contrat échéant en juin 2026) |

Stratégies de négociation

Les BCS sont une façon financièrement sensée de :

- gérer l’exposition au risque de crédit et au risque lié au taux d’intérêt avec un seul instrument;

- effectuer des opérations de crédit synthétiques sans détenir le sous-jacent;

- couvrir les disparités en matière de liquidité ou de duration;

- mettre en œuvre des stratégies acheteur/vendeur et des stratégies sur la courbe;

- superposer les expositions du portefeuille ou exprimer des points de vue macroéconomiques liés au crédit.

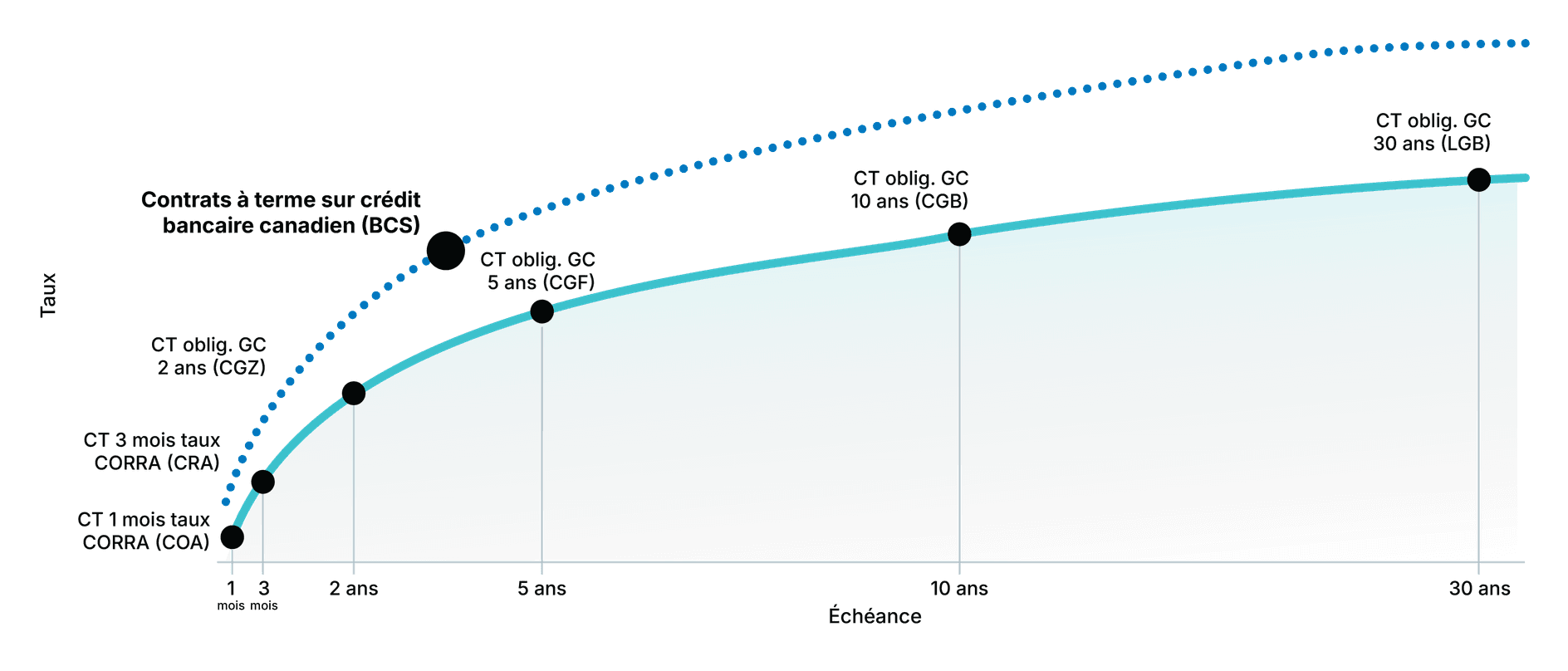

Voyez comment les BCS ajoutent de nouveaux points précis sur la courbe des taux canadiens.

La Bourse de Montréal établit la courbe

Qu’est-ce qui différencie les BCS?

Conçu pour assurer la précision et la transparence, les BCS présentent des avantages clés qui les distinguent des autres instruments de crédit.

Transparence de l’indice et stabilité

Chaque contrat est associé à une série de l’indice qui est publiée et dont les composantes sont fixes, garantissant ainsi une transparence – de la période précédant le report jusqu’au règlement.

Corrélation au marché du crédit canadien

L’indice sous-jacent affiche une forte corrélation avec le secteur des obligations de sociétés canadiennes.

Composition simplifiée

Aucune entente de l’ISDA ou structure complexe n’est requise; il est possible d’obtenir une exposition nette au moyen d’un instrument négocié en bourse.

Le lancement des BCS est prévu pour le premier trimestre de 2026, sous réserve de l’approbation réglementaire.

Ressources

Restez informé

Si vous avez des questions sur l’accès à l’indice sous-jacent, soit l’indice FTSE Canada des écarts de crédit bancaire, veuillez écrire à fi.index@ftserussell.com.

Inscrivez-vous pour recevoir les plus récentes mises à jour de la Bourse de Montréal. Restez au courant au moyen de renseignements exclusifs livrés directement dans votre boîte de réception.

S'abonner